我的網誌

我的網誌

群聯公司簡介

群聯(8299)是全球第2大NAND Flash廠鎧俠的好夥伴,

產品線包括USB、SD Card、eMMC、UFS、SSD等控制IC設計或模組產品,

2020/12各業務佔營收比重,

快閃記憶體模組產品 78.82%,控制晶片 15.2%,積體電路 5.59%,其他 0.39%,

21Q2營收佔比為消費性模組26%,控制IC 20%,

嵌入式模組14%、遊戲模組(Gaming Module)15%、工業模組19%、其他6%,

前年度內銷比重25.08%,外銷比重74.92%。

關鍵亮點

1. 群聯轉型有成,受惠NAND Flash事況回升

2. 群聯位居設計與行銷兩端,享有高於同業的獲利

3. 連續18年發放現金股利,目前股淨比、本益比皆處於歷史低點

重點分析

轉型效益持續浮現

(1) 公司轉進利基市場有成,可望維持長線營運動能,雖然目前SSD報價下跌,但隨著NAND Flash新產能與新製程加入,均增加後續營運變數,預估22022年YOY+5.84%,稅後EPS為41.2元。

(2) 近年公司由消費性模組擴張至高毛利率的工控、電競與量大的嵌入式ODM模組,在低價庫存與產品漲價效益推升下,21Q2營收159.10億元,QoQ+23.45%,YoY+46.57%,毛利率增至32.60%。

(3) 半導體產能持續緊繃未有紓緩跡象,群聯透過與晶圓廠簽屬長期供貸合約(LTA)以及產能保證金方式,舒緩產能緊張情況,以保全球客戶的穩定供貨,預期2021、2022年群聯仍將隨半導體趨勢而持續成長。。

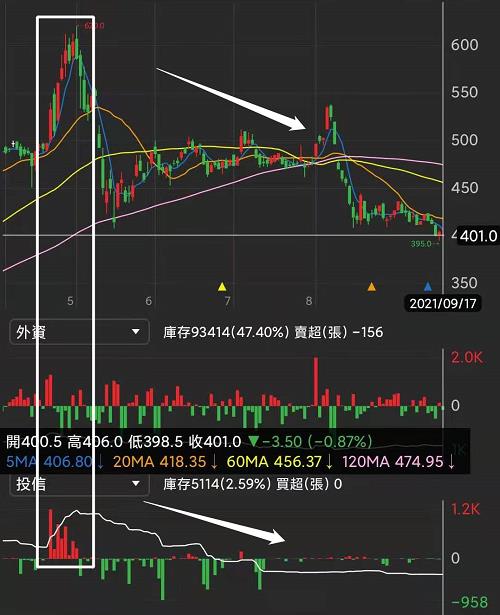

技術面與籌碼面分析

從這一張圖可以看到,

近期大量是在股價540~500的區間,

不過相對健康的是股價下跌後也累積不少的成交量,

變成股價在底部也相對有支撐,

除非跌破408.5的位子,

不然如果是價值投資的用戶可以考慮在低檔建立基本的持股。

從籌碼來看投信可以說是操作的非常漂亮,

投信帶領了前一波的上漲,

並且一路賣,群聯股價也一路跌,

而外資雖然買買賣賣但是對於股價沒有太大影響,

如果是想等待訊號再進場,

可以留意看看投信的籌碼什麼時候來光顧,

也許又會吹出一波反攻的號角!!

反而要注意大量紅K,當天追高的風險。

從大戶持股與散戶持股比率來看,

可以發現大戶緩步的出貨,

而散戶則是開始慢慢增加持股,

如果當有一天大戶賣到賣無可賣的時候,

股價可能會有一波不錯的走勢。

營收解析

2021年受益Nand Flash市況回升,

高階PCIe Gen4 SSD出貨量向上,

隨公司產能提升,2022年出貨量將可爬升,2023年再放大。

圖表解析

雖群聯具備長線競爭力,

但21H2展望出現雜音,

且當前股價趨勢轉為空方掌控,

上方多重反壓恐不易快速攻克,

預期股價恐先在PER 9-13倍間震盪。

以2021預估EPS2.38元來看,本益比12.87倍。

圖表回測

從這邊可以發現拉長16年來看,

每年投入十萬元於股市,

並且每年現金股利再投入,

群聯的報酬率是優於0050,

總投報率達到240.5%,年化報酬率達到8%,

不過目前股價在所有均線之下,

還是要留意短期籌碼穩定與技術走勢。

填問券領 籌碼K專屬"投資護符" -->立即填寫

免責申明

*本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。