我的網誌

我的網誌【研究報告】宏齊 (6168) 隨IR LED、Mini LED而上

【公司簡介與重點】

結論:

宏齊受惠LED產業谷底復甦,在消費性業務穩健成長、IR LED新品21Q3起放量,且Mini LED顯示屏產品出貨向上,並成為長線營運推手,在產品組合改善下,獲利也明顯成長。預估2021年合併營收為31.96億元,YoY+27.5%,稅後EPS 1.95元,獲利呈現倍增。

預期來自車用LED、Mini LED與Micro LED及商用相關顯示幕及不可見光四大領域需求持續推升整體LED市場復甦,宏齊2022年營收可達34.47億元,YoY+7.83%,稅後EPS 2.13元。

宏齊股本為20.61億元,2020年度發放現金股利0.70元,屬低殖利率個股(3%以下)。21Q1每股淨值15.27元,股價淨值比相較於歷史處於高。預估2021年EPS為1.95元,本益比相較於歷史處於低。

股價面來看,宏齊21Q2營收突破8億元,7月份股價扶搖直上,市場對21Q3新品IR LED出貨頗有期待,然短線漲多後已見外資與融資逢高調節。觀察公司已打出長線底部型態,7月份月線的價量齊揚,長線趨勢已由多方主導。再比較同業競爭者的評價,億光與佰鴻現階段PER分別落在約15.5與24倍,同時考量市值與2021年成長,預期宏齊之後仍有向上比價達PER 20倍的機會,建議可拉回短均附近偏多,區間因應。

宏齊是久元集團的SMD LED廠:

宏齊是LED下游封裝公司,主要研究開發二極體封裝設計、製造、測試及產品進出口貿易業務,主要營收來源是表面黏著型發光二極體(SMD LED),產品應用於顯示屏(急診室照明、企業招牌、室內資訊看板顯示、交通號誌)、傳統背光、中小尺寸行動裝置、利基型產品(IR、UV、車用、安控)。

2020年營收占比:消費型產品(含可見光產品),約45%,IR 25%,顯示屏為20%,mini LED 5%,顯示看板約2%,其他3%。2020年銷售區域分別:亞洲 67.28%、國內12.38%、歐洲3.33%、美洲0.52%、其他2.78%。

月產能方面,LED Chip 1,800KK;PLCC(Plastic Leaded Chip Carrier) 200KK;Mini LED 500KK;總產能約2,500KK。

宏齊以表面黏著型之封裝技術為主軸,透過策略結盟、產業串聯的合作串聯整體產業合作,從上游原物料之取得(如:InGaN 藍、綠光晶片、超薄PCB)、封裝測試(切割、光電測試、LED晶片分類),到成品應用設計(如:LED全彩看板、LCD背光模組、LED小間距顯示屏、光電IC整合)皆有合作伙伴,藉以增加市場推廣的成功率,降低新產品導入的風險,提升整體的競爭力,目前半導體切割、測試代工設備銷售廠商久元(6261)即是公司大股東,持股4.96%。

公司主要客戶涵蓋OEM廠商、通路代理商、貿易零售商及終端產品製造商等。其中,國際級OEM客戶為:安華高(Avago)、歐司朗(OSRAM)及首爾半導體(Seoul Semi)。而主要競爭對手包含日本的Nichia、Citizen、Rohm等,國內則有億光(2393)、光寶科(2301)、富采(3714)、佰鴻(3031)及今台等十餘家廠商。

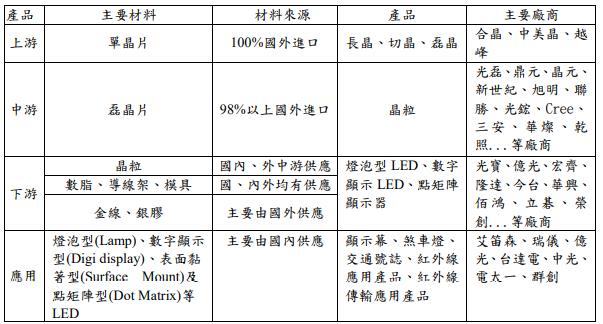

LED產業上、中、下游之關聯性

資料來源:宏齊

延伸閱讀

2021/01/08 【研究報告】億光 (2393)Mini LED、車用雙饗宴,光耦合器漲價再驚艷!!

避開殺價紅海,宏齊投入IR LED、Mini LED:

發光二極體(Light Emitting Diode;簡稱LED)係利用3-5族化合物半導體材料(砷、鎵、銦、鋁、磷)及元件結構變化所構成之發光元件,是一種微細的固態光源,其發光原理主係施加電壓於 AlGaAs(砷化鋁鎵)、AlGaInP(磷化鋁銦鎵)及GaInN(氮化銦鎵)等化合物半導體晶體上,藉由電子與電洞結合釋能發光,因係以熱以外的能量直接刺激螢光體吸收後再發出光,不具熱能,故又稱「冷光」。不同於傳統鎢絲燈泡,LED的發光結構讓它具壽命長、低耗電、發光效率佳、可調色溫及體積小等特性,屬於綠色環保照明。

LED一般最廣為人知的在手機、NB、平板、監視器、看板等電子產品的背光源或燈具照明的使用,隨LED生產技術的創新,讓LED產品應用市場亦逐漸擴大,以用途區分,大致可分為照明、背光/看板、可攜式電子產品、交通號誌、汽車與其他等六大類,舉凡智慧型手機、平板、筆記型電腦、各類顯示屏、穿戴式應用產品與車用市場等之發光源、感應源元件均已大量使用。

雖然LED應用面持續增大,市場規模逐年增加,但由於產業進入障礙不高,一旦需求增加,自會吸引大量競爭者加入戰局。過去中國廠商在政府扶持下大舉介入,產業供過於求引發價格戰,讓過去產業市況屢屢不佳,更一度淪為國內的4大慘業。

目前中低階LED產品仍受中國廠商過度競爭影響,產品價格下跌快速,毛利降低,不過歷經多回合的產業淘汰賽,供給面短期並無大幅的新增供給,供需逐漸轉佳。而面對中國廠商的削價競爭,目前台灣LED廠多轉型因應,目前以朝Mini LED相關領域發展最為積極。宏齊也從背光、照明等消費產品,轉向發展小間距顯示屏,以及電競、穿戴裝置等少量多樣高毛利較佳產品線,同時也投入IR LED及Mini LED產銷。

Mini LED背光是將LED晶粒微縮後,放在LCD面板後,當成背光源的次世代面板技術,具省電、輕薄及提升發光效率的特性,可廣泛應用在車用、IT、電視等,目前已有逐漸取代現有LCD中的背光模組的態勢。Mini LED除背光應用外,還有讓LED晶粒自發光的RGB Mini LED技術,應用在戶外看板、電視等。

與傳統LCD面板相比,Mini LED背光面板有更多LED,調光分區數(dimming zones)也更多,估算一支智慧型手機背光所使用LED晶粒顆數將由10-20顆提升至4000顆以上,一台NB的背光所需打件的Mini LED晶粒顆數也會從以往的2000-3000顆,增加至超過1萬顆,至於電視的背光則約需4萬顆。預期Mini LED導入後,對LED晶片需求量將較當前呈數十倍的增長,有利LED產業的產能去化。目前Apple與三星(Samsung)等品牌大廠對Mini LED態度頗為積極,市場也普遍預期21H2 Apple將推搭載Mini LED的 Macbook,並有望持續帶動供應鏈營收及獲利成長動能。

研調機構TrendForce指出,受許多利基型應用,包含智慧照明、植物照明、特殊照明(製藥、金屬加工業照明)等需求快速增長,再加上疫情導致上游LED晶片缺貨,21Q2整體照明用LED產品價格上漲0.3-2.3%,擺脫過去跌價的窘境。此外,TrendForce預期隨著疫苗問世,長時間受到壓抑的需求力道將觸底反彈,來自車用LED、Mini LED與Micro LED及商用相關顯示幕及不可見光四大領域需求推升下,預估2021年全球LED市場產值將受到拉升,達165.3億美元,年增8.1%,2022年整體產值尚有低個位數的成長。而最受市場期待的救世主產品Mini LED,TrendForce預估2022年Mini LED的產值將超過6億美元,年複合成長率(CAGR)為49.5%,大幅優於整體產值。

WFH、商演活動恢復接替,宏齊21H1營運大放異彩:

新冠疫情重創商演,LED顯示屏產值衰退9.3%,然疫情衍生的遠距辦公(WFH)與教學成為生活常態,帶動平板與NB等消費性電子產品需求,推升LED背光業績,宏齊2020年營收25.07億元,YoY+15.87%,毛利率21.25%,營業利益2.24億元,OPM 8.93%,其中來自業外的損失3969.40萬,稅後淨利 1.43億元,YoY+850.46%,稅後EPS 0.69元。21Q1營收6.82億元,QoQ-7.75%,YoY +11.50%,受惠消費性產品出貨增加,優化產品結構,毛利率26.11%,營業淨利0.93億元,OPM 13.65%,其中來自業外的收益3166.00萬,稅後淨利1.05億元,稅後EPS為0.51元。

受惠於歐美地區商演活動恢復,高解析度的小間距LED顯示屏的需求浮現,消費性產品也因歐美逐步解封而成長,加上IR LED比重攀升,21Q2營收8.37億元,QoQ+22%,YoY+57%,創下2017年第三季以來單季新高,然考慮業外或有匯損發生,預估21Q2 稅後EPS 0.43元。累計1-6月營收15.20億元,YoY+33.20%,預料21H1業績可大放異彩。

IR LED是宏齊2021年主要成長動能之一:

IR LED應用是宏齊近年積極跨入的領域,IR LED廣泛應用在VCSEL、AR/VR、光耦、感測元件、監控攝影機、智慧水表、智慧家電、穿戴裝置等,客戶以歐美地區為主。

公司2020年IR LED佔比約15%,隨著在客戶端滲透率提升,IR LED新專案AR/VR、智慧穿戴產品21Q3放量,預期IR LED產品線將可持續拉高,並成為近年主要成長動能。

救世主級產品Mini LED,有望成為宏齊長線營運的推手:

全球疫苗施打逐漸普及,LED顯示屏需求可隨各類商演逐漸恢復逐步回升,加以高解析度的小間距LED顯示屏的需求帶動下,預計2021年LED顯示屏產值將可望回到疫情前約14.8億美元的水準,市場趨勢有利宏齊顯示屏業務回升。

Mini LED部分,宏齊整體Mini LED占比約5%,目前用於電競的新產品Mini LED背光及顯示屏/大型看板的Mini LED封裝品已量產交貨,隨著出貨放大,預計2021年Mini LED營收占比有望拉高到1成,加上Mini LED相關產品單價與毛利均較高,有助拉高營收與獲利能力,並成為長線營運的重要推手。

Mini LED、IR LED趨勢未變,宏齊2021年獲利倍增:

進入21Q3傳統旺季,預期歐美消費性產品拉貨延續,加以IR LED、Mini LED新品放量,將可推動Q3 營收,預估21Q3合併營收8.93億元,QoQ+6.58%、YoY+42.49%,稅後EPS 0.52元。

宏齊受惠LED產業谷底復甦,在消費性業務穩健成長、IR LED新品21Q3起放量,且Mini LED 顯示屏產品出貨向上,並成為長線營運推手,在產品組合改善下,獲利也明顯成長。預估2021年合併營收為31.96億元,YoY+27.5%,稅後EPS 1.95元,獲利呈現倍增。預期來自車用LED、Mini LED與Micro LED及商用相關顯示幕及不可見光四大領域需求持續推升整體LED市場復甦,宏齊2022年營收可達34.47億元,YoY+7.83%,稅後EPS 2.13元。

評價與結論:

宏齊股本為20.61億元,2020年度發放現金股利0.70元,屬低殖利率個股(3%以下)。21Q1每股淨值15.27元,股價淨值比(PBR)相較於歷史處於高。預估2021年EPS為1.95元,本益比(PER)相較於歷史處於低。

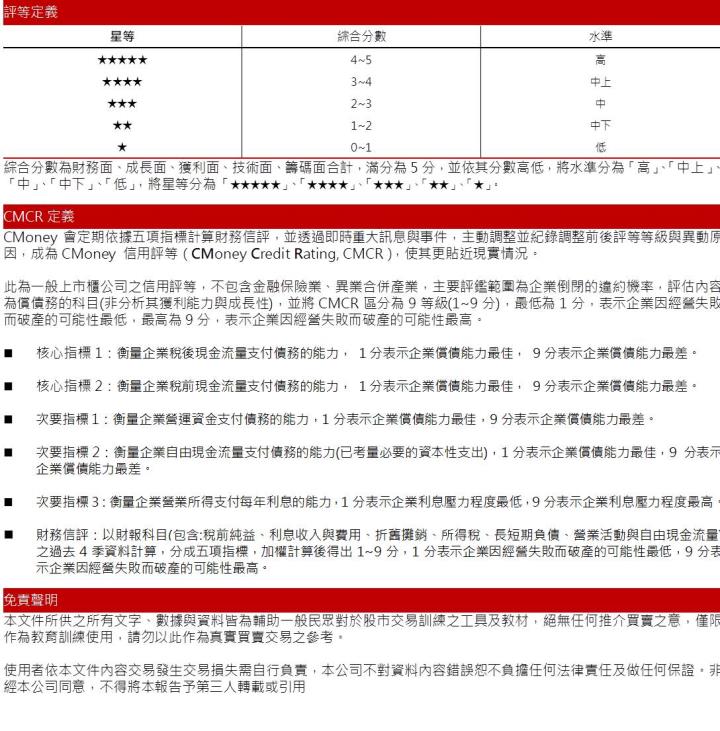

CMoney信用評等(CMoney Credit Rating, CMCR)就各面向評比,若以滿分為5分來看,公司在財務面分數0.69分,成長面0.77分,獲利面0.85分,技術面0.54分,籌碼面0.16分,綜合評比為3.00分,屬於中水準。

股價面來看,宏齊21Q2營收突破8億元,7月份股價扶搖直上,市場對21Q3新品IR LED出貨頗有期待,然短線漲多後已見外資與融資逢高調節。觀察公司已打出長線底部型態,7月份月線的價量齊揚,長線趨勢已由多方主導。再比較同業競爭者的評價,億光與佰鴻現階段PER分別落在約15.5與24倍,同時考量市值與2021年成長,預期宏齊之後仍有向上比價達PER 20倍的機會,建議可拉回短均附近偏多,區間因應。

*本文章之版權屬筆者與 CMoney 全曜財經,未經許可嚴禁轉載,否則不排除訴諸法律徒徑。

*本文章所提供資訊僅供參考,並無任何推介買賣之意,投資人仍須謹慎評估,自行承擔交易風險。