我的網誌

我的網誌

![]()

(圖片來源:Shutterstock)

籌碼K線APP 4 月累積登入活動!

累積登入籌碼K線APP 20 天,坐領六大獎

✈️ 第2天:秘密券商清單

✈️ 第3天:3P幣

✈️ 第5天:獨家分析員解析專文

✈️ 第10天:大戶買散戶賣清單

✈️ 第15天:5月必漲股

✈️ 第20天:抽10份鮭魚壽司(價值1000元)+個股研究報告

籌碼K線APP累積簽到 5 日獎勵

獨家分析員解析專文!

![]()

(圖片來源:Shutterstock)

大同(2371)漲勢蔓延到集團股

過去總是與董監改選及負面新聞圍繞的大同(2371),

在中美晶(5483)前董事長盧明光成為董事長後,逐漸成為市場熱議的股票之一,

不僅成交量顯著放大,股價也從經營權紛紛擾擾時的 20 元,上漲到 28 ~ 30 元附近,

隨著大同(2371)集團關注程度升溫,市場資金開始轉向大同(2371)集團的關係企業,

新的經營團隊在擬定大同(2371)轉型方向後,很快就會將轉型計畫擴大到集團的其他轉投資身上,

由於這些轉投資的市值、股本較小,且相較於大同(2371)控股公司的性質,

題材及獲利成長都更具想像空間,其中精英(2371)電腦這間指標性轉投資,

從 2 月初至 3 月下旬漲幅已達 20%,成為集團旗下最受矚目的轉機股,

繼續看下去...

大同(2371)最有錢的轉投資

精英(2371)電腦成立於 1987 年,最早並不是大同(2371)集團旗下的公司,

1994 年該公司掛牌上市時,該公司與華碩(2357)、微星(2377)、技嘉(2376)一樣,

主要業務是生產主機板,1999 年製鞋大廠寶成(9904)跨足電子業,

從 2000 年 ~ 2004 年陸續取得精英(2371)電腦的股權,

持股比率達到 16.7%,超越精英(2371)創辦人蔣國明成為第一大股東,

然而 2003 年之後主機板產業迎來慘淡的 10 年,當時還沒有所謂的電競及挖礦商機帶動需求,

市場討論的都是筆電產業的興起,如何導致桌上型電腦的沒落,

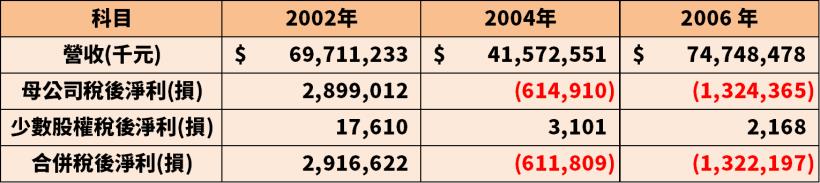

2004 年精英(2371)稅後虧損 6.14 億元,與 2002 年的 29.16 億元獲利大相逕庭。

(圖片來源:公開資訊觀測站)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

與大同(2371)電腦部門合併

2004 年之後 PC 產業陷入低毛利的窘境,廠商只有不斷擴大營收規模才能獲利,

對於營收較小的廠商來說,只能相互結盟打群架或找到利基型市場,

2005 年精英(2371)與同樣小規模的大同桌上型電腦系統事業部門合併,

精英(2371)電腦發行 31.4 萬張新股,作為對價收購,

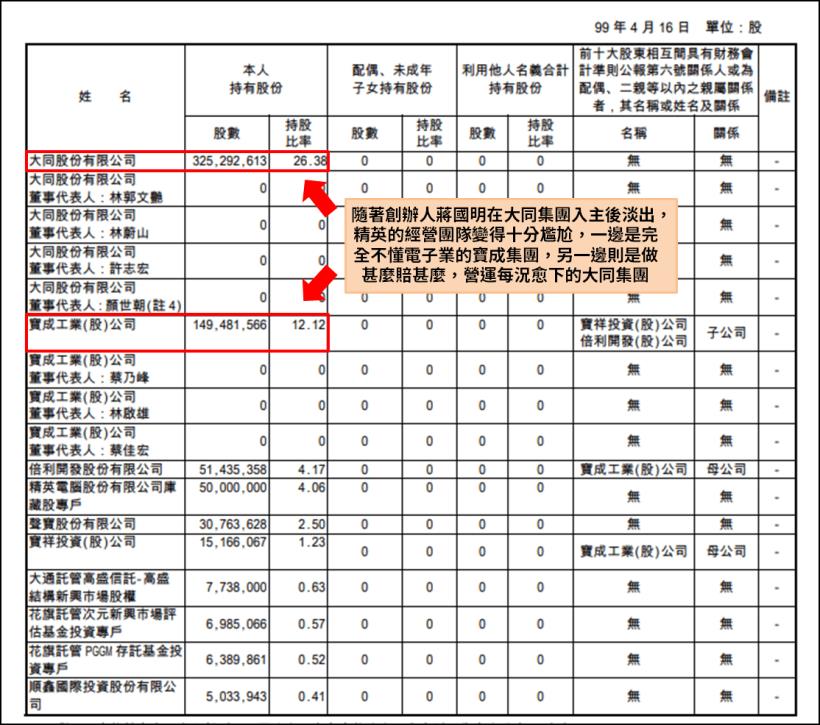

大同(2371)也因該收購案,一躍成為持股 30% 的第一大股東,

精英(2371)電腦也成為大同(2371)集團的關係企業,

然而該合併案並未達成一加一大於二的效果,從 2006 年到 2012 年,

精英(2371)的獲利一直在小賺與小虧之間徘徊,且隨著創辦人蔣國明在大同(2371)集團入主後淡出,

精英(2371)的經營團隊變得十分尷尬,一邊是完全不懂電子業的寶成(9904)集團,

另一邊則是做甚麼賠甚麼,營運每況愈下的大同(2371)集團,

該公司營收規模逐年下滑,在電子族群裡的存在感也越來越低。

(資料來源 : 精英 99 年年報) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成為兩大股東的搖錢樹

雖然 2003 年之後精英(2331)營運狀況就不理想,但由於過去習慣配發股票股利,

公司帳上累積龐大的現金資產,同樣的情境也發生在同業身上,

微星(2377)、技嘉(2376) 2011 年之後帳上現金動輒百億,但由於不需要太多資本支出,

這些現金放在帳上變成大而無當的資產,為了將現金返還給股東,

高現金股利變成是主機板業者的常態,而精英(2371)電腦雖然沒有同業的獲利能力,

但攤開 2011 年的財報,總資產 386 億元裡面,活存加定存就高達百億,

精英(2371)也從 2011 年開始用配發股息的方式將現金返還給股東。

(資料來源 : 公開資訊觀測站) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

2011 ~ 2015 高配息 + 現金減資

同業技嘉(2376)、微星(2377)的狀況 2011 年之後獲利狀況開始好轉,

透過拉高配息率的方式返還現金,但精英(2371) 2011 年 EPS 僅 0.36 元,

公司隔年卻配發了 2.47 元的現金股利,其中 2.12 元是用資本公積發放,

2012 ~ 2016 年先後透過盈餘配息、公積配息及現金減資的方式,

退還 159.1 億元的現金給股東,這段時間內精英(2371)的累計獲利只有 67.15 億,

其中還有 29.3 億是 2013 年處分內湖總部的一次性收入,

照理來說,營運狀況不佳,應該要利用帳上現金尋求轉型機會,

精英(2371)卻是不斷把轉型的銀彈往股東手裡塞,因為 2011 年之後,

最大股東大同(2371)營運狀況惡化,為了穩住母集團的財務狀況,

精英(2371)只好透過高配息及減資的方式,把現金返還給母集團大同(2371),

但這也扼殺了精英(2371)轉型的機會,2017 年 ~ 2019 年精英(2371)連續 3 個年度在損益兩平邊緣打轉,

營收規模從 6 ~7 百億縮減至不到 3 百億,與同業微星(2377)、技嘉(2376)搭上電競、挖礦題材,華麗轉身為績優股相比,

精英(2371)白白浪費了 2012 年資產狀況優良時,發展轉型的機會。

(圖片來源 : 券商看盤軟體)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

再次出現處分資產利益

精英(2331)經過幾次的配息及減資後,資產規模已大幅下滑,

但近兩年又出現一個可以讓資產規模上升的契機,

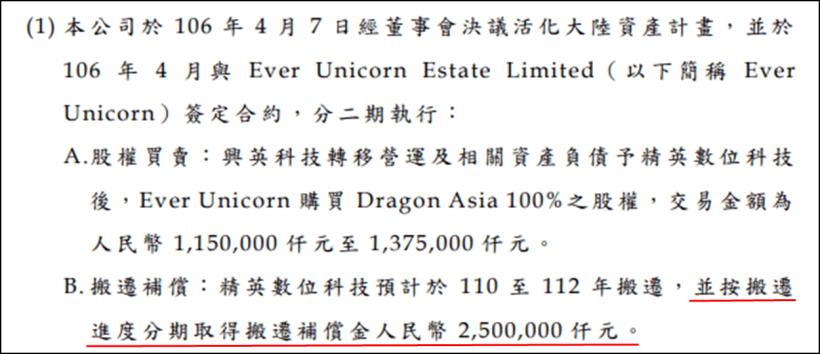

2017 年精英(2331)董事會通過大陸資產活化計畫,

主要分成股權買賣及搬遷補償兩個部分,

其中股權買賣的部分交易總經額為 11.5 億至 13.75 億人民幣,

搬遷補償的部分則是 25 億人民幣,

從 2018 ~ 2023 年開始,這兩筆活化資產案拆在 6 年分批進行。

Dragon Asia 股權買賣交易

精英(2331)活化資產的第一階段是股權的轉讓,

將旗下子公司 Dragon Asia 的股權賣給 Ever Unicorn Estate Limited,

而精英(2331)有不少營運資產,都放在 Dragon Asia 旗下的孫公司興英數位科技帳上,

因此在股權交易之前,會先將興英數位科技的營運及相關資產負債,

轉移到另一家與 Dragon Asia 無關的孫公司 - 精英數位科技(精英控股(香港)的子公司),

截至 2020Q3,該股權交易已完成 52% 的股權交割,

剩餘 48% 已認列部分交割款及獲利,目前剩下 3.15 億人民幣待認列,

不過從已經認列的交割款來看,股權買賣交易金額雖大,

但由於交易金額並沒有高出 Dragon Asia 帳面淨資產太多,對獲利及淨值的貢獻並不顯著。

(圖片來源 : 精英 109Q3 季報)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

精英數位科技搬遷款

另一個市場關注的焦點則是精英數位科技搬遷款,

精英數位科技預計於 2021 年之後廠房搬遷 ,

並按搬遷進度分期取得搬遷補償金人民幣 25 億元(約 109 億台幣)

這個部分預計在 2021 ~ 2023 年分批認列,

以公司目前股本 55.74 億元計算,至少會貢獻 19 元的 EPS,

也就是說,精英(2331)雖然截至 2020Q3 的淨值為 19.81 元,

但如果把這筆幾乎確定能到手的補償款考慮進去,實際上的淨值接近 40 元,

且這 40 元裡面的現金含量極高,除了為精英(2331)日後的轉型提供銀彈支援,

也讓當前 30 ~ 35 元的股價有足夠的淨值比支撐。

(圖片來源 : Cmoney)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

市場誤傳配息

精英(2331) 2 月初之後股價爆量上漲,從 25 元強攻至 35 元,

波段漲幅達 40%,這段期間的上漲催化劑,

除了預期大同新的經營團隊可能介入改造精英(2331)外,

散戶之間還廣泛流傳搬遷補償款可能在 2020Q4 入賬,

公司將拿出其中的 4 元發放現金股息,但 3/22 收盤後公告股息只有 0.1 元現金,

補償款也沒有在 Q4 認列,隔天(3/23)股價爆量跌停,

不少先前看好配息進場的資金失望性賣出,而如本文前段所述,

過去精英(2331)的高股息政策是建立在母集團需要資金救火的前提下,

在新經營團隊即將入主的當下,為了替轉型保留銀彈,配息政策的改變也就不意外了。

(資料來源 : 籌碼 K 線) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

電動車轉型及董監改選

雖然精英(2331)去(2020)年的 EPS 及配息不如市場預期,

但股價卻在大跌過後兩天,重新放量轉強,

3/24、3/25 連續兩個交易日大漲,從催化劑來看,

精英(2331)除了搬遷補償款即將入帳,還有兩個催化劑,

其中一個是精英(2331)正在跨入電動車充電樁市場,雖然營收占比還不高,

但現在大同(2371)經營團隊擬定的營運方向,就是轉型為電動車零組件廠,

且經營團隊之前有在鴻海(2317)集團擔任高管的經歷,

後續有無可能與鴻海(2317)集團的 MIH 合作,也具備想像空間,

最後則是從籌碼面來看,雖然大同(2371)現在持有 27.35% 的股權(寶成 12.57%),

但新的經營團隊如果只透過大同(2371)的持股來入主精英(2331)其實不太夠,

4/23 最後過戶日之前,勢必要從市場上買進更多股票,才能在 6 月份董監改選時掌控董監改選的結果。

(資料來源 : 券商看盤軟體) (註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

♞ 快速結論

最後整理出本文重點如下:

1.中美晶及鴻海集團前高管陸續入主大同,轉型機會大增,大同漲勢從母公司蔓延到關係企業。

2.精英電腦早期為主機板大廠,之後歷經寶成入主、大同入主,營運狀況仍不見起色,在電子股中被邊緣化。

3.精英過去 10 年獲利狀況雖然不佳,但由於母集團大同需要現金輸血,陸陸續續透過公積配息、現金減資的方式,

返還 159.1 億元的現金給股東,白白浪費了 2012 年資產狀況優良時,發展轉型的機會。

4.近兩年又出現一個可以讓資產規模上升的契機,2017 年精英董事會通過大陸資產活化計畫,

主要分成股權買賣及搬遷補償兩個部分,其中股權買賣的部分交易總經額為 11.5 億至 13.75 億人民幣,

搬遷補償的部分則是 25 億人民幣,如果把這筆幾乎確定能到手的補償款考慮進去,實際上的淨值接近 40 元,

也讓當前 30 ~ 35 元的股價有足夠的淨值比支撐。

5.除了搬遷補償款,精英還有電動車充電樁題材以及董監改選兩個催化劑,

新的經營團隊如果只透過大同的持股來入主精英其實不太夠,4/23 最後過戶日之前,

勢必要從市場上買進更多股票,才能在 6 月份董監改選時掌控董監改選的結果。

![]()