我的網誌

我的網誌

(圖片來源:shutterstock)

油品是我們在烹飪時不可或缺的元素,

不論是煎、煮、炒、炸都離不開食用油的範疇。

今天要介紹的是國內沙拉油龍頭-大統益(1232)

大豆沙拉油為應用範圍最廣的食用油品,

甚至是畜牧豬隻所吃的飼料(大豆粉),

也都離不開大豆製品。

作為民生不可或缺的必須品。

本篇文章將分成三個部分,帶您了解….

營運概況:公司介紹、產業概況、營收結構

財務分析:獲利能力、杜邦分析、現金流

風險探討:競爭狀況、動物疾病

【CMoney 產業研究中心】新開張

若你不想錯過產業深度好文,請 點我 加入社團!

以下正文繼續…

營運概況

公司介紹-大豆加工業

大統益成立於 1982 年

大統益主要產品為大豆粉及大豆沙拉油。

兩者皆為國內最大供應商,

其所處的產業為大豆加工業,

是作為糧食產業一個非常重要的分支。

全球黃豆約近 8~9 成用來壓榨,

以製成黃豆粉或黃豆油。

產製的過程是利用溶劑從大豆中萃取大豆原油,

經由脫酸、脫色、脫臭後,

精製成適合食用的沙拉油。

而大豆萃取出大豆油後,

剩餘殘渣經過加工處理即為大豆粉。

其子公司美食家屬業務用食材供應行業,

提供餐飲業者一次購足所有食材的便利性。

產業概況-產品生命週期進入成熟期

台灣食用油市場已進入成熟期,

不論是成長或是產業劃分都難以有明顯的變動。

主要是依靠民生消費品重複消費特性,

與規模經濟壓低生產成本來獲利,

食用油行業中,

植物油比動物油更加具有市場,

現今市場上流通的食用油大多都是植物油,

且品種豐富,可以滿足大多數消費者各方面的需求。

隨著消費者健康意識的覺醒,

健康食用油將是將是整個行業發展的趨勢。

台灣目前有四家大豆加工廠,

大統益擁有日產能 4700 公噸的大豆加工設備,

佔市場整體產能 50% 以上。

具有大型加工廠的規模經濟優勢。

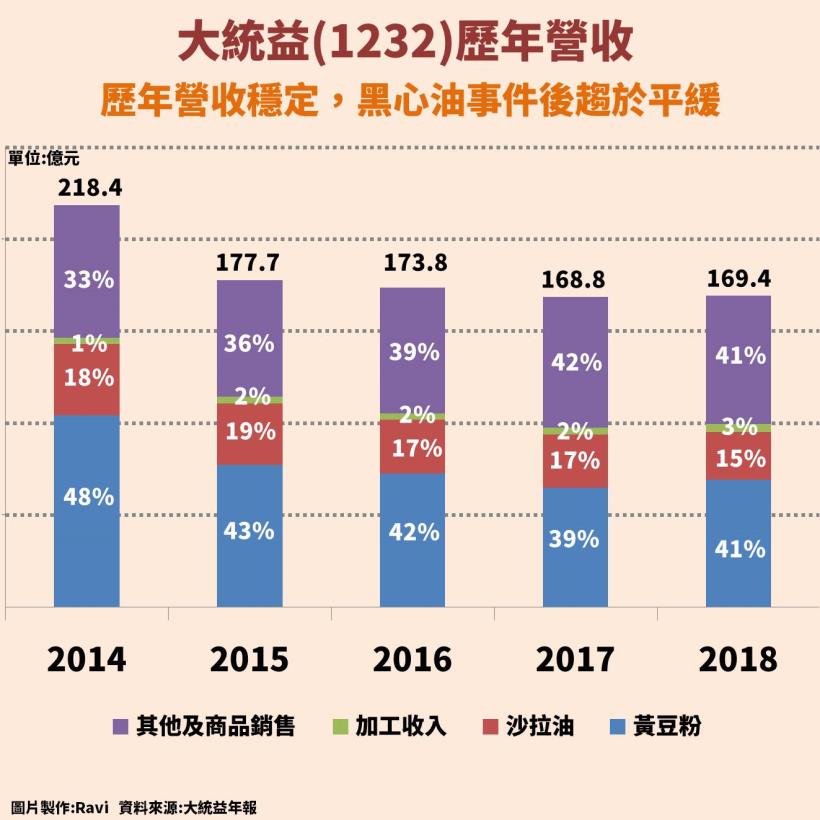

營收結構

主要產品為大豆粉及沙拉油。

2013 年 10 月及 14 年 9 月黑心油事件爆發,

使得消費者轉向購買他牌油品。

13~14 年大統益受惠轉單營收年增率分別達到 5.31% 與 8.98% 後,

營收便趨於平穩,

以下分別介紹與分析兩種主要產品之市場概況。

黃豆粉

主要產品包含普通豆粉、高蛋白豆粉、脫皮全脂豆粉…等

大豆粉為動物蛋白質飼料的主要原料,

主要供應畜產/水產行業。

由 18 年營收得出黃豆粉營收約為 69.45 億,

同年黃豆粉產值為 233.04 億,

推估其市佔率約為 69.45 (億)/ 233.04 (億)= 29.8 %

過去數年受到進口肉品競爭影響,

銷貨比重有稍微下滑的趨勢,

目前客戶涵蓋飼料廠、發酵豆粉廠、畜牧及水產養殖業者…等。

大豆油

主要產品除了大豆沙拉油、油炸專用油…等18L餐飲業務用油外,

也有小包裝油品( 2L / 2.6L / 3L )滿足家庭烹飪需求,

以旗下子公司”美食家”為品牌銷售。

由 18 年營收得出沙拉油營收約為 25.41 億,

同年大豆油產值為 109.86 億

推估其市佔率約為 25.41 (億)/ 109.86 (億)= 23.1 %

大豆沙拉油約佔整體食用油脂需求量的 65 %,

為國內應用範圍最廣的食用油品。

伴隨外食人口增加及食品加工用量的提升,

在銷售上仍以餐飲業務用的 18 公升桶裝分量為主。

客戶範圍涵蓋餐飲通路、食品加工、化工等通路。

財務分析

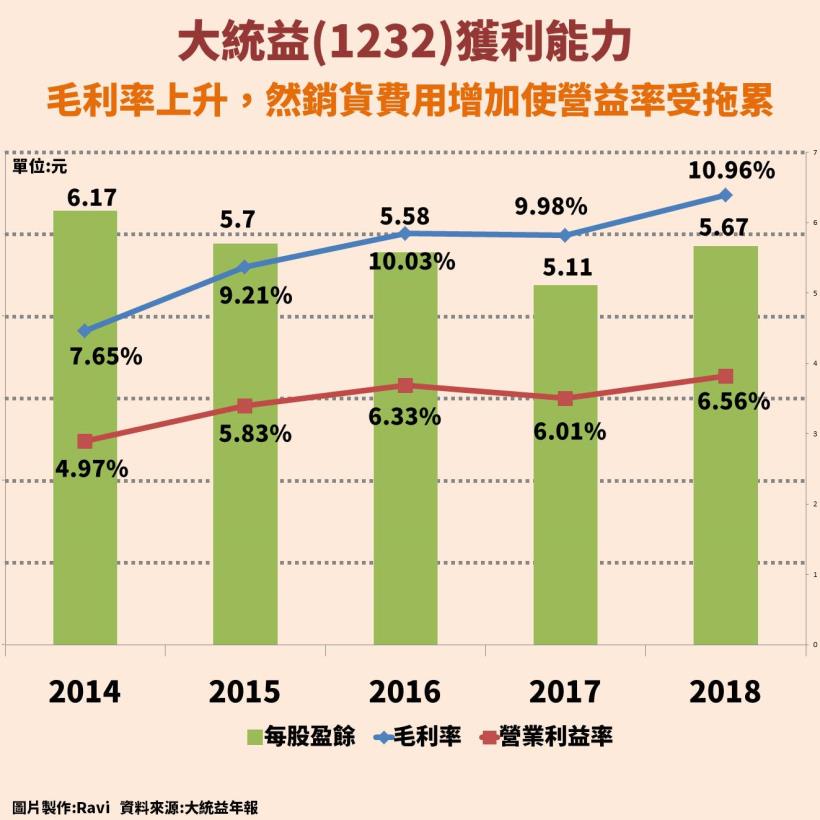

獲利能力

毛利率近來有明顯上升,

5 年來成長 43 %。

營業利益率則沒有明顯的變動,

主因為銷貨費用率的增加,

此筆費用主要為旗下子公司美食家,

用以加強通路行銷所增加的支出。

毛利上升為生產環境有利於大統益。

由於原物料佔公司製造成本比例高達 90 %以上,

因此黃豆價格的變化對公司的獲利能力有至關重要的影響力。

近年於中美貿易戰的影響下,

最大買家中國對美國進口大豆加徵 25 %關稅,

使美對中黃豆出口量大跌

黃豆價格處於跌勢。

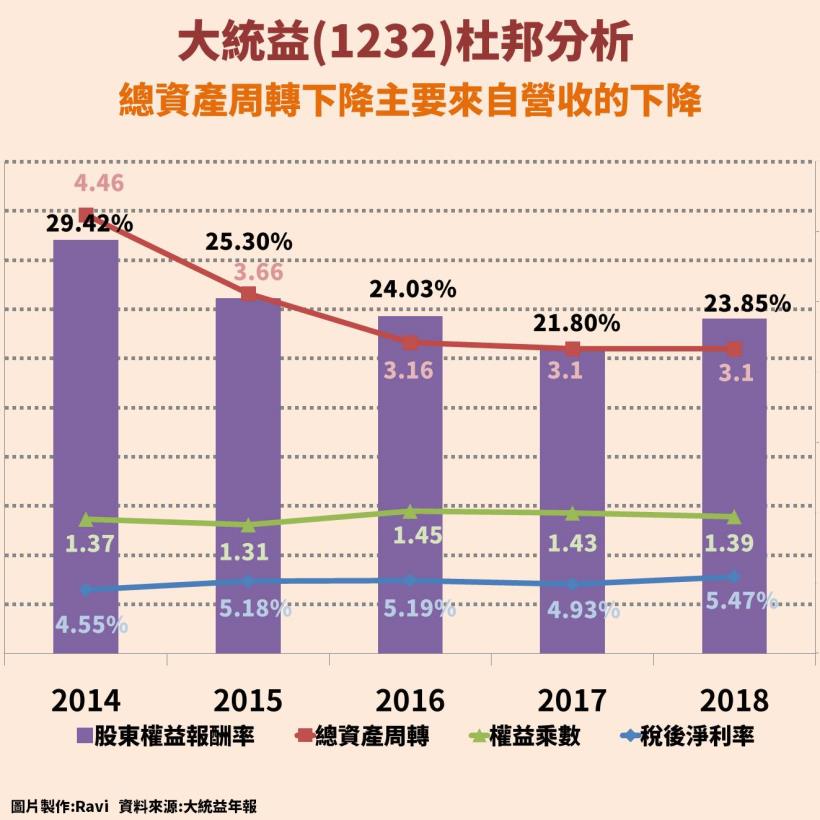

杜邦分析

大統益之股東權益報酬率(ROE)自 2014 年高峰後衰退,

以杜邦分析法觀察,

造成近年 ROE 下滑的主因為總資產周轉率下降,

而總資產周轉率的變動主要與營收的下降有關。

觀察 2014 年營收 214 億該年累積年增率達到 8.98 %

由於 2013 年黑心油事件,

使得國內油品需求轉單至大統益受惠,

黑心油事件之影響逐漸沖淡後,

營收也就回歸往常水準。

除去黑心油轉單效應高峰所造成的經營績效成長,

整體來看,大統益的優點在於其經營能力平穩。

現金流

食用油品產業屬於成熟市場,

對這類偏向於景氣循環的民生必需品,

其主要支出大多都花費於自家產品的廣告促銷與通路佈局上。

大統益專攻國內需求的狀況下,

不論是在研究開發或是土地廠房皆不需過多投入。

是一門能夠有效累績自由現金流的公司。

2014 年之自由現金流僅流入 1200 萬,

主要為營業現金未流入,

原因為公司新增一筆約 9.83 億元左右的存貨,

並非公司結構性問題。

風險探討

競爭狀況

台灣油脂生產同業者雖眾多,

包括大成、佳格、南僑、泰山、統一、福懋油..等,

然而由於國內需求已經飽和且食用油之發展已進入成熟期。

判定目前的油品市場競爭處於相對安全的狀況,

大統益的優勢在於主要競爭者都有入股大統益,

根據 2019 年 9 月統計的股東結構中,

統一企業持股 38.5 %

泰華油脂持有 19.4 %

大成長城持有 9.6 %

由相關產業集團持有共 67.5 %。

其股東結構皆有其競爭對手入股,

業務上也接受統一、大成與泰華等公司委託進行黃豆代加工業務,

整個食用油產業因為產業的發展性與商品的同質性,

若是進入殺價循環會使相互競爭的成本大幅上升,

使得食用油產業長遠看來,

更偏向於相互合作。

動物疾病

由於黃豆粉主要用於動物飼料,

因此禽流感與口蹄疫等威脅,

將會不定期影響肉類的需求,

從而連到影響到大豆粉的銷售量。

快速總結

產業面-黃豆油與黃豆粉皆進入成熟期,成長有限,但需求穩定

龍頭地位-品牌深入大眾,同業傾向合作而非競爭

獲利能力-主原料大豆易受國際市場波動影響,目前生產環境仍有利