我的網誌

我的網誌

美國擴軍催生軍工投資壓力、烏俄衝突重創黑海穀物運輸,加上油價在中東緊張中續漲,雖然最新美國生產者物價指數降溫,金銀短線承壓,但軍備與糧食雙重風險,為全球通膨前景埋下不安伏筆。

美國國防與全球商品市場正出現罕見的交錯震盪。一方面,華府加速重塑軍工產能、強調武器生產要「更快、更大量」,另一方面,烏克蘭無人機頻頻攻擊俄羅斯能源與航運設施,導致黑海穀物出口受阻,小麥期貨暴漲,再加上油價在中東緊張情勢下續揚,雖然最新美國通膨數據暫時降溫,整體通膨壓力卻有可能被這波「安全焦慮」重新點燃。

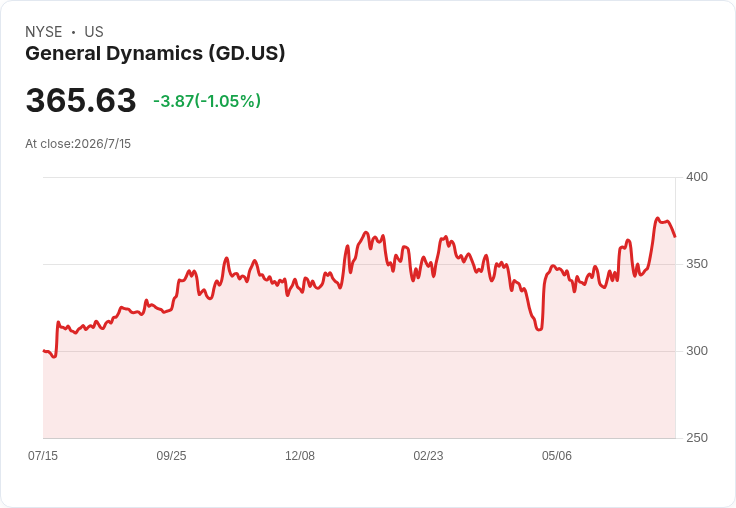

在美國內部,總統 Donald Trump 週三出席於賓州 U.S. Army War College 舉行的「Pennsylvania Defense and Innovation Summit」,以極具壓力的語氣要求軍工企業加快生產。他點名 General Dynamics (GD),肯定其潛艦品質是「世界第一」,卻直言生產速度「太慢」,美軍「需要更多、更快」的潛艦。現場同樣雲集 Boeing (BA) 執行長 Kelly Ortberg 及 JPMorgan Chase (JPM) 執行長 Jamie Dimon 等重量級企業領袖,凸顯軍備擴張背後同時牽動金融與製造業資本配置。

這場峰會主要圍繞美國防務產能不足的隱憂。當前美軍持續支援烏克蘭戰事,同時參與與伊朗相關的軍事行動,武器庫存消耗加速,從飛彈、砲彈到潛艦等關鍵系統,都面臨補庫壓力。Trump 強調,美製 Patriot 防空系統及 Tomahawk 巡弋飛彈等仍是全球標竿,但若產能跟不上戰略需求,再好的武器也難以支撐長期衝突。他並宣稱在賓州大約有 100 億美元防務相關投資與就業機會,顯示政府已將擴大軍工產能視為推升本土製造業的核心路線之一。

在政策工具上,行政部門近期更頻繁動用《Defense Production Act》,要求五角大廈主導擴充國防生產能力,並透過一月頒布的行政命令,呼籲軍工企業減少股票回購與股息支出,把更多資源投入產能與資本支出。國防部長 Pete Hegseth 也倡議改革軍購流程,加快武器交付時程。這種「壓縮資本市場回報、換取戰備產能」的路線,勢必改變防務股的長期投資樣貌,投資人需重新評估股利成長與股價表現的關係。

與此同時,美國防務安全需求也直接拉動新型能源技術的應用。Eos Energy Enterprises (EOSE) 公布,獲美國 Department of War 合約,在「U.S. Golden Dome」反飛彈與防空防禦系統的關鍵基地部署 Z3 鋅基長時儲能技術原型。公司指出,Z3 系統旨在提供高韌性、長時間備援電力,確保軍事設施在遭遇攻擊或電網中斷時仍能維持戰備。Eos 表示,過去一年已投入大量心力建立合規基礎與技術驗證,如今首度取得此類關鍵防務專案,對整體長時儲能產業而言是重要里程碑,亦象徵軍備支出正擴及能源基礎建設領域。

如果說軍備支出帶來的是工業與科技投資的結構性擴張,那烏俄戰場上的新變化,則直接在農產品價格上反映出「地緣風險溢價」。最新報導指出,烏克蘭官員表示,在短短九天內,無人機已攻擊 116 艘俄國油輪及其他船舶,導致經過 Kerch Strait 及 Azov Sea 的航運幾乎停擺。這片連接兩國南部地區的海域,平時承載約四分之一的俄羅斯年度小麥出口量,衝擊之大,立刻在芝加哥與巴黎期貨市場引爆價格飆升。

俄羅斯本身是全球最大的小麥出口國,依美國農業部 (USDA) 先前預估,2026-27 行銷年度俄國原本可望出口 4,750 萬公噸小麥;而同樣身為主要出口國的烏克蘭,本年度預計出口 1,450 萬公噸。石油與穀物分析機構 StoneX 的 Matt Zeller 預警,俄方遭襲後,報復行動很可能鎖定烏克蘭的穀物出口港與航線,整個黑海糧食供給鏈面臨進一步中斷風險。這種「互相封堵」態勢,意味著全球市場對黑海穀物供給的信心將更脆弱。

數據顯示,週三美國小麥期貨 (W_1:COM) 大漲 5.1%,每英斗站上 6.77 又 3/4 美元,周線已累漲約 7%;巴黎小麥期貨更暴漲 6.9%,來到每公噸 231.50 歐元,折合約 265.54 美元。小麥上漲也帶動其他穀物,芝加哥玉米 (C_1:COM) 12 月合約收漲 1.9%,至每英斗 4.69 又 1/4 美元,大豆 (S_1:COM) 11 月合約則上漲 0.9%,報 12.01 又 3/4 美元。對應的農商品 ETF,如 (WEAT)、(CORN)、(SOYB) 等,亦同步受惠於價格走強。

除了戰事,氣候因素同樣推升糧價壓力。六月至七月期間,包含美國中部與西歐在內的多個種植區出現異常高溫,本就讓全球小麥價格偏多,加上美國農業部上週預測,因冬季嚴重乾旱侵襲,美國今年小麥產量恐創 1970 年以來新低。供給端同時遭逢氣候與戰爭雙重打擊,使得市場愈來愈擔心,糧食價格將成為新一輪通膨的核心動力之一。

在能源與貴金屬市場,地緣政治與通膨預期也呈現拉鋸。最新公布的美國生產者物價指數 (PPI) 顯示,六月整體 PPI 月減 0.3%,前一期五月則由原本數據下修為月增 0.6%;剔除食品與能源的核心 PPI 則在六月小幅上升 0.2%,五月亦修正為 0.1%。加上先前零售物價數據顯示民間物價年增率走低,外界解讀為「通膨管道降溫」,讓聯準會在利率政策上有較多「喘息空間」。Zaye Capital Markets 的 Naeem Aslam 指出,這份數據削弱美元動能、壓低債券殖利率,理論上有利支撐黃金價格。

然而,金價與銀價表現卻仍偏弱。週三紐約 Comex 七月黃金 (XAUUSD:CUR) 期貨收跌 0.4%,報每盎司 4,044 美元,白銀 (XAGUSD:CUR) 七月期貨更重挫 2.8%,收在每盎司 57.110 美元,創 2025 年 12 月 4 日以來最低收盤,距今年一月創下的每盎司 115.08 美元歷史高價,跌幅已逾五成。多檔貴金屬與礦業相關 ETF,包括 (GLD)、(IAU)、(GDX)、(SLV) 等,近期也承受調整壓力。

造成金銀承壓的關鍵在於原油上漲所引發的複雜情緒。報導指出,美國近日對伊朗再度發動新一波軍事打擊,並恢復對伊朗港口的海上封鎖,讓環繞霍爾木茲海峽的局勢再度緊張。FXTM 高級研究分析師 Lukman Otunuga 指出,一旦中東情勢升溫推高油價,短期通膨壓力恐再被點燃,雖然理論上長期有利金價避險,但也可能迫使聯準會保持鷹派,導致實質利率偏高,進而壓抑貴金屬走勢。市場目前在「通膨再起」與「利率偏高」兩股力量間拉鋸,使黃金難以發揮完整避險功能。

綜觀軍備、糧食與大宗商品多線發展,可以看出全球通膨與安全議題正呈現高度交織。美國在國防領域要求產能「加速擴張」,從傳統軍工企業到新興儲能供應商如 Eos Energy (EOSE),都將面臨資本開支與成本壓力;黑海穀物航線的封鎖則直接反映在小麥等農產品價格暴衝上,加上中東緊張推升油價,皆可能抵消 PPI 與 CPI 降溫帶來的樂觀情緒。

對投資人而言,這意味著傳統「降通膨=降風險」的邏輯恐怕不再適用。防務與能源鏈條所引發的成本壓力,可能在未來幾季陸續由企業轉嫁到消費者端,貴金屬雖短線技術走弱,但在地緣政治未見緩解前,中長期避險價值仍不容忽視。更關鍵的是,若政府持續要求軍工企業減少股東報酬、增加產能投資,美股防務板塊的評價模式可能出現結構性改寫,市場需重新面對「安全優先於股東回報」的新常態。全球通膨是否會在這樣的安全焦慮下再次抬頭,將是下半年金融市場最難以迴避的核心提問。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。