我的網誌

我的網誌

美國年度國防授權法案(NDAA)中,國會正推動禁止防務承包商股票回購與發放股息的條款,意在壓抑軍工企業「財務自肥」,迫使資源優先投入交貨與研發。產業團體強烈反彈,警告政府干預資本配置恐打擊創新與新玩家進場,也可能改變波音(BA)、Lockheed Martin(LMT)、Northrop Grumman(NOC)等軍工巨頭的股東回報模式。

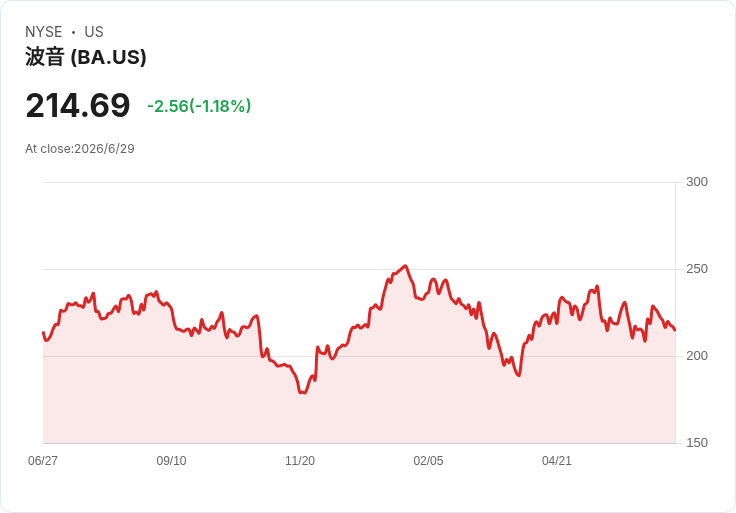

在美國國防預算持續成長、軍工股早已成為華爾街寵兒之際,華府卻準備對防務承包商的「股東紅利」出手。隨著眾議院本週開始推進年度《國防授權法案》(National Defense Authorization Act,NDAA),一項針對軍工企業股票回購與股息發放的禁令,正迅速成為產業與國會正面衝撞的焦點。若條款最終入法,波音(Boeing, BA)、Lockheed Martin(LMT)、Northrop Grumman(NOC)等數以萬計的國防承包商,其資本配置模式可能被迫改寫。

這項提案源自參議院版NDAA中已納入的類似條文,目的是把前總統Donald Trump的行政命令「入法」,將禁止防務承包商在領取國防部合約的同時進行股票回購與發放股息,從一紙行政命令提升為長期制度。參議院方面,推動者包括長期批判軍工產業的Massachusetts州聯邦參議員Elizabeth Warren,她向媒體表示,這項規定是要「在這些多年間一再失控的防務承包商身上,帶來一點點紀律」。

在眾議院,主導修正案的是賓州民主黨籍聯邦眾議員Chris Deluzio與加州民主黨籍聯邦眾議員John Garamendi。依照他們提出的版本,國防部未來不得與任何公司簽訂合約,除非該公司同意在合約期間不買回自家股票;國防部則保留「豁免權」,得視情況解除禁令。這一設計與參議院版相仿,只是後者還進一步延伸至全面禁止股息發放,力道更重。

提案背後的政治氛圍相當明確:在近年多起武器系統延期、成本失控的爭議後,批評者指控軍工企業「先照顧股東,再管交貨品質」,以高額股票回購與股息回饋華爾街,卻在研發投資與產能擴充上進展緩慢。Warren等人希望透過財務手段「先交貨再領獎金」,逼迫承包商將現金優先投入提升產能、縮短交期與技術創新,而非回購支撐股價或派息討好股東。

然而,產業界的反彈同樣猛烈。由美國商會(U.S. Chamber of Commerce)牽頭,結合Aerospace Industries Association與Business Roundtable等大型商業與航太工業團體,在眾議院規則委員會開會前,聯名致信要求否決修正案。信中直指,此禁令將造成「前所未見的政府擴權」,粗暴干預企業在資本配置與公司治理上的合法自主權,恐對投資市場與創新生態帶來負面訊號。

產業團體警告,若政府禁止承包商進行合法的股息與回購,除非取得國防部豁免,等於讓華府擁有決定企業如何運用盈餘的「生殺大權」。在他們看來,這將打擊那些政策口頭上希望吸引的「創新與非傳統市場參與者」,如新創科技、防務科技公司等,因為進入國防供應鏈就可能面臨額外財務束縛,降低對投資人吸引力。

這場角力的背景,是國防市場正快速演變,尤其在無人機、反無人機與太空科技等領域的需求暴增。以AeroVironment(AVAV)為例,該公司日前公布財報,單季營收翻倍至6.42億美元,淨利大幅成長,並預估2027財年營收上看21.3億至22.3億美元。執行長Wahid Nawabi公開指出,俄烏戰爭與中東衝突已徹底改變戰爭樣態,全球軍方在無人系統的採用上「正在高速追趕」。在這種環境下,市場資本通常鼓勵企業大量投資研發與產能,同時透過穩定股東回報維持股價與募資能力。

若回購與股息遭到全面限制,對像AeroVironment這類成長型防務科技股,可能短期衝擊不大,因為公司本就偏向將資金投入擴張。但對於已進入成熟期、重視股東報酬的傳統軍工巨頭,影響就更顯著。波音等公司多年來透過股票回購與股息支撐股價、吸引長期機構投資人,一旦新規落地,可能被迫轉向加碼研發與產能投資,或儲備更多現金以應付未來不確定的政策環境。

支持者認為,這樣的壓力是必要的「矯正」。在他們眼中,國防合約本質上來自納稅人的錢,企業若先把現金拿去回購與派息,再向政府要求追加預算與延長交期,某種程度等同於對公共財的「雙重收割」。透過禁止回購與股息,至少能確保軍工企業在合約期間優先履約交貨,減少成本超支與交期延誤。

反對者則強調,股息與回購不僅是股東回報工具,也能在市場景氣循環中平滑股價,維持公司在資本市場的穩定形象,進而支持長期研發投資。若改由政府介入決定企業何時能「獎勵股東」,勢必讓防務產業在全球投資人眼中變得「政策風險更高」,對於美國吸引國際資金投入國防創新並非好事。

目前,Deluzio與Garamendi的修正案只是眾議院規則委員會面前逾1,300項提案之一,最終能否納入NDAA,仍要看兩院協商與黨派角力。但無論結果如何,這場圍繞防務承包商資本配置的爭議,已預告未來國防產業將面臨更嚴苛的政治審視。對投資人而言,除了關注國防預算總額與各類武器需求,更需評估政策對軍工股股東回報模式的衝擊。

展望後續,若禁令最終成形,市場可能出現「分化行情」:研發導向、成長型防務科技股,受影響相對有限,甚至因競爭對手財務受限而受惠;成熟軍工巨頭則需重新調整資本配置策略,對股價與股東回報將是短期壓力。若修正案遭否決,產業團體雖能鬆一口氣,但國會對軍工企業財務行為的監督顯然不會就此結束,後續更精準、甚至更嚴格的管制工具,仍可能在政治壓力下陸續浮現。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。