我的網誌

我的網誌

在利率維持高檔、通膨再升溫之際,美國金融業靠高利差與支付手續費撐起史上高檔獲利,卻讓消費者與小商家面臨更高成本與更差服務。伊利諾州限縮刷卡費的法規遭法院與立法機關暫緩,顯示地方干預國家支付體系風險巨大,金融改革進入高風險博弈期。

在利率高掛、通膨回升與股市震盪的背景下,美國金融體系正上演一場權力重新分配的攻防戰。一邊是利差與支付手續費推升的空前企業獲利,另一邊是被高價費用與劣質服務壓得喘不過氣的消費者與小商家。近期從聯準會(Federal Reserve)利率決策到伊利諾州限制刷卡手續費的爭議,都暴露出一個殘酷現實:金融體系的成本,最終多半還是回到一般民眾身上。

聯準會在新任主席 Kevin Warsh 上任後的首次利率會議中,選擇將聯邦基金利率維持在 3.5% 至 3.75% 區間,沿用自 2025 年 12 月以來的水準。表面上看,這是對市場的「安撫」,但會後訊號卻暗示,若通膨持續走高,今年稍晚升息的機率不低。美國最新數據顯示,5 月整體通膨年增 4.2%,高於 4 月的 3.8%,主因來自伊朗衝突推升能源價格,連帶影響航空等能源依賴型產業。

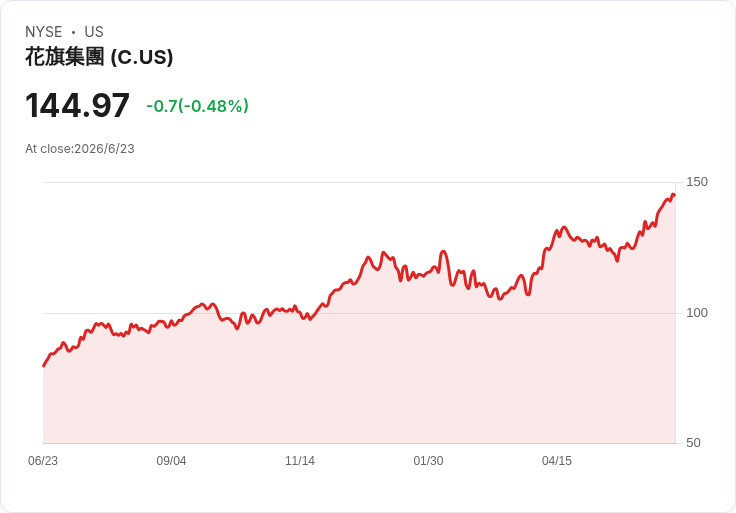

利率長時間維持在相對高位,對不同金融角色產生截然不同的結果。對大型銀行與擁有龐大現金部位的企業而言,較高的利率意味著放款利差與利息收入放大,是「利多」。包括 Citigroup(C)、Bank of America(BAC)、Goldman Sachs(GS)等金融機構,在成長評等上仍獲得相對亮眼的 A 或 B+ 等級,顯示市場對其擴張與獲利動能抱持信心。相較之下,依賴借貸的小型企業與高負債產業,則承受更高融資成本,話語權明顯較弱。

從整體經濟結構來看,企業獲利與受僱者報酬的落差正迅速擴大。資料顯示,美國企業稅後獲利在 2024 年底達年率 3.7 兆美元,較 2012 年幾乎翻倍,並在 2025 年第四季以獲利占 GDP 15.8% 的比率,改寫二戰後新高。與此同時,員工報酬占 GDP 的比重跌破 10%,差距創歷史紀錄。KPMG 首席經濟學家 Diane Swonk 直言,這樣的結構性不均衡是潛在的社會與經濟不穩定因素。

在利率與獲利兩項壓力交織下,金融服務前端的消費者錯覺正在被拆解。以信用卡與支付系統為例,刷卡費(interchange fee)長年遭商家批評是「隱形成本」,但對 Visa(V)、Mastercard(MA)與發卡銀行而言,這正是支撐龐大支付基礎建設的關鍵收入。Visa 在 2025 年營運費用超過 160 億美元,涵蓋網路維運、設備折舊與人力成本,顯示支付系統並非無本生意。

然而,當手續費與利率雙重轉嫁到終端價格,消費者的不滿愈來愈難被壓抑。美國密西根大學的消費者信心指數創下新低,反映民眾對生活成本上升與服務品質下降的雙重挫折。另一方面,美國消費者滿意度指數顯示,第一季客訴量激增 16%,但顧客流失並未同步上升,創辦人 Claes Fornell 指出,這種「又氣又走不了」的矛盾現象,實質削弱了市場競爭機制。

在這個脈絡下,伊利諾州試圖從州法層面出手,限制信用卡刷卡費。該州 2024 年通過的《Interchange Fee Prohibition Act》(IFPA),禁止發卡銀行或支付網路對交易中的稅金與小費部分收取刷卡費,只要商家在授權或清算流程中申報相關金額。表面上,這項法案直接回應多年來商界對「稅金也要付手續費」的不滿,政治上容易取得掌聲。

但銀行與支付產業立即反彈,警告這將迫使支付機構在沒有報酬的情況下處理部分交易,等於要求其「免費代工」。法律專家指出,因為伊利諾州的交易將被迫採用與全國不同的處理流程,恐在全國統一支付架構中製造割裂。聯邦法官最終下令暫緩執行,而州議會也火速將生效日延後至 2027 年 7 月,等同按下暫停鍵。

智庫 Competitive Enterprise Institute 的報告更進一步警告,這類州級支付管制可能引發嚴重的反效果。回顧 2010 年《Dodd-Frank Act》中的 Durbin Amendment,對大型金融機構的借記卡刷卡費設上限。研究顯示,銀行年收入因此減少約 65 億美元,多數銀行以調高帳管費與取消「免費帳戶」回補差額。Georgetown University 與 University of Pennsylvania 的分析指出,免月費支票帳戶占比從 60% 暴跌至 20%,不少民眾被迫離開傳統銀行體系,轉向成本更高的替代金融管道。

另一份由聯準會里奇蒙分行發布的研究亦指出,在 Durbin 規範下,多數商家並未因此調降售價,反而有 21.6% 上調價格。瑞奇蒙聯準會估算,交易金額 10 美元以下的交易中,僅 2.8% 商家成本下降,約三分之一成本反而上升。換言之,原本靈活的費率結構被更僵硬的上限取代,並沒有如預期替消費者與小商家省下支出。

以伊利諾州新法為例,CEI 報告指出,在強制將稅金與小費拆分處理後,小型銀行與信用合作社的合規成本將相對更高。這些機構通常缺乏龐大的法遵與 IT 團隊,要建立新的資料申報與驗證流程難度甚大,一旦操作錯誤,還可能面臨每筆交易最高 1,000 美元的罰款,累積起來足以重創社區金融機構。對小型零售商而言,更新收單系統或安裝中介軟體的成本,反而可能高於原本為稅金支付的少量手續費。

在宏觀層面,這也引出一個更根本的問題:國家支付系統是否能承受各州各行其是的規則?CEI 質疑,若各州紛紛對刷卡費、動態定價或「監控式訂價」另立標準,恐打破原本依賴統一規範運作的全國支付網路,進一步推升跨州交易成本,甚至逼使部分金融機構退出特定市場。

另一方面,民意與地方政治也開始反撲市場權力。多州兩黨議員在 2026 年合計提出 40 件法案,試圖限制企業利用個人資料進行「監控式訂價」,並已有集體訴訟鎖定航空業者等公司。消費者團體指出,這些作法與近年對「垃圾費用」(junk fees)的規範一起,顯示地方政府正在填補聯邦監管的空白,逼企業重新調整收費與服務模式。

對投資人而言,這場金融與消費秩序重塑的長期影響不容忽視。金融板塊 ETF 如 XLF、VFH、IYF 等,持股中不乏前述大型銀行與支付公司,這些企業既可能受惠於高利率環境與支付壟斷優勢,也可能在監管日趨嚴峻與民怨升高下面臨估值重估。短期內,投資人不宜僅因預期升息就盲目加碼銀行股,也不必因利率風險全然放棄小型成長股;關鍵在於理解各類企業對利率與監管變化的敏感度,保留現金以在市場劇烈波動時逢低布局。

展望未來,美國金融與消費環境正站在十字路口。一方面,高利率與高度集中市場結構讓大型金融與零售企業持續享受超額獲利;另一方面,消費者憤怒、地方立法與反壟斷情緒正在累積,隨時可能引爆更大規模的制度改革。伊利諾州刷卡費法案被暫緩,某種程度上反映出政策制定者開始意識到「簡單喊降費用」的政治口號,若欠缺對金融系統實務運作的理解,最後可能讓原本想保護的對象成為新一輪成本的承擔者。最終,美國是否能在維持支付系統效率的前提下,重新平衡企業獲利與消費者權益,將是未來幾年金融市場與公共政策的核心考題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。