我的網誌

我的網誌

AI 資本支出持續爆衝,Broadcom、Lam Research 等關鍵供應鏈上修市場與營收預期,Micron 帶領記憶體族群急彈;但 Nvidia 遭降評、JPMorgan 警告科技股拉回在即,市場對AI供應鏈進入「高成長、高估值、高波動」三高新階段。

全球半導體與AI相關資產正進入前所未見的高壓震盪期。一邊是企業客戶與雲端巨頭加碼AI基礎建設,帶動設備、晶片與記憶體需求不斷上修;另一邊,華爾街開始對估值過熱提出警訊,提醒投資人即便在長線大多頭中,也可能面臨劇烈拉回與籌碼再平衡。

從基本面來看,AI基礎建設支出仍在加速。Broadcom Inc. (NASDAQ:AVGO) 公布第二季財報,營收達 221.87 億美元,年增 48%,並明確指出成長主要來自 AI 半導體需求爆炸。公司預期 2026 會計年度 AI 收入年增約 180%,2027 年仍將接近翻倍,第三季單季營收目標上看約 294 億美元、年增 84%,其中 AI 收入預計超過 160 億美元。Bank of America 因此將 AVGO 目標價自 450 美元拉高至 530 美元,重申買進評等,凸顯市場對其在客製化加速器與 Google TPU、OpenAI、Anthropic、Meta 等雲端客戶訂單上的信心。

設備端同樣迎來全面加速。Lam Research Corporation (NASDAQ:LRCX) 在 Bank of America 全球科技會議中,直接把 2026 年全球晶圓設備(WFE)市場預估上修至 1400 億美元。CFO Douglas Bettinger 指出,現有無塵室空間已成產能瓶頸,而 AI 工作負載推動先進 3D 架構快速普及,進而帶動蝕刻與沉積設備需求大幅增加。Lam 估計自身可服務市場占有率已提升至約中 30% 區間,並為此在馬來西亞興建第二座工廠,以支援至 2027 年的強勁成長。Wells Fargo 亦順勢上調 LRCX 目標價自 500 美元至 575 美元,維持「Overweight」評等。

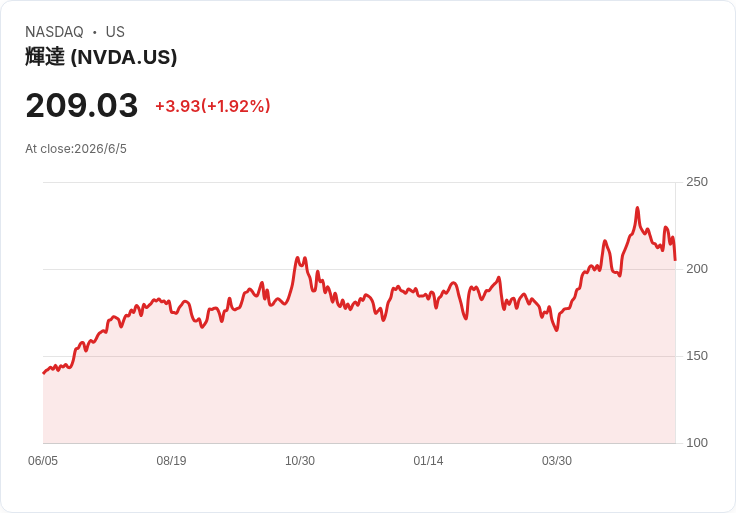

在晶片供應鏈中,AI 需求與市場情緒的劇烈拉鋸更加明顯。NVIDIA Corporation (NASDAQ:NVDA) 交出 Q1 FY27 營收年增 85%、每股盈餘成長逾 100% 的亮眼成績,卻遭分析機構 Perseus Perspectives 自「Strong Buy」降至「Hold」。理由不是基本面惡化,而是股價已提前反映樂觀預期。分析師指出,NVDA 股價在財報前已脫離原先區間,但在如此亮眼的數字下股價反應卻相對平淡,技術面更出現「頭肩頂」形態,暗示可能回落至先前整理區間,再加上資料中心建置若有延宕風險,讓風險報酬比不再如過去一年那麼誘人。

即便短線遭降評,Nvidia 仍持續擴建其 AI 生態系。Fortune 報導,NVDA 已收購專注預測型商業 foundation model 的新創 Kumo AI,其技術強調在不需額外訓練的情況下,即時對客戶流失、信用風險等進行預測。Kumo 的三位共同創辦人已於上月加入 Nvidia 團隊,此案被視為公司強化 full-stack AI 佈局的一環。此外,Nvidia 亦宣佈將在今年秋季推出面向個人 AI agent 的「RTX Spark」超級晶片,並由 Microsoft、Dell、HP、Asus 等 PC 品牌導入,試圖將 AI 能力由資料中心延伸至消費端裝置。

記憶體族群則在劇烈的情緒震盪中快速反彈。Micron Technology (NASDAQ:MU) 在先前一日隨整體半導體族群大跌逾 13%,拖累整體產業一日蒸發約 1 兆美元市值後,隨即在隔日急彈約 10%。市場一方面消化短線風險情緒,一方面重新評估 AI 伺服器與高頻寬記憶體(HBM)需求的長期支撐力道。尤其在 Nvidia 宣布與 SK Hynix 建立多年合作、共同優化下一代 AI 平台與資料中心系統的高頻寬記憶體後,投資人重新押注整體記憶體需求可能高於先前預期。儘管部分市場擔心 SK Hynix 在 Nvidia 生態系中取得「優先席位」,對其他供應商形成競爭壓力,但也有資金解讀為整體蛋糕變大,供應鏈將共享 AI 成長紅利。

晶片製造與代工面也出現新的權力重分配。Intel Corporation (NASDAQ:INTC) 股價單日大漲 12%,主因《The Information》報導 Alphabet 與 Nvidia 正考慮將 Intel 作為備用晶圓代工夥伴。雖然相關安排尚未具體成案,但在產能吃緊與地緣政治風險升高的背景下,大型雲端與 AI 客戶尋求多元供應來源已成趨勢。若 Intel 能在代工業務上承接部分 AI 晶片訂單,將有助改善其長期體質,也可能重塑目前由台灣與韓國大廠主導的先進製程格局。

AI 風潮同時推升一波多頭行情與劇烈回檔。CNBC 報導指出,在先前晶片股暴跌後,VanEck Semiconductor ETF (SMH) 隨即反彈近 6%,多數晶片股同步回升:Micron、KLA 各彈約 10%,Broadcom 上漲約 3%,Advanced Micro Devices 也走高約 5%。Nvidia 與 SK Hynix 宣布的高階記憶體合作更成為市場情緒翻多的關鍵催化劑。不過,Cerebras Systems 等新創 AI 晶片公司在多家投行給予買進評等後股價飆漲 20%,亦顯示部分個股短線漲勢已極為凌厲,籌碼結構脆弱。

在這一輪劇烈波動中,JPMorgan 交易部門已公開提醒客戶對股市採取「戰術性謹慎」立場。該行指出,科技股尤其是半導體在此前已積累巨大漲幅,在 SpaceX 即將IPO等大型事件前,資金可能選擇獲利了結高飛股以騰出彈藥,導致板塊間輪動加劇。JPMorgan 評估,近期股市結構顯示一波拉回幾乎「迫在眉睫」,即便長期基本面仍健康,但短期波動與債市利率走勢、通膨數據交互影響,將使市場「需要幾週時間重新找到平衡」。在策略配置上,他們傾向減碼成長股、偏好價值股與防禦性板塊,並建議投資人以「分批進場」方式逢回布局,而非追高。

值得注意的是,AI 概念並不限於硬體端。Apple Inc. (NASDAQ:AAPL) 在全球開發者大會(WWDC)上推出 iOS 27,雖然市場焦點多放在 AI 策略,但此次更新也強調系統效能提升與使用者安全。Apple 宣稱,新版本使 App 開啟速度提升約 30%,並優化 Liquid Glass 介面效果;更重要的是,透過強化兒童裝置使用控管與內容審核機制,加深家長對裝置的信任度。這些功能看似與 AI 應用無關,實際上卻是為日後在裝置側布建更多 AI 功能鋪路——當系統更流暢、安全,消費者才更願意將更多生活資料交給「個人化 AI 助理」,進一步鞏固 AAPL 在高階手機與服務生態中的壟斷地位。

綜合以上動向可以看出,AI 產業鏈正進入「高成長、高估值、高波動」的新階段。上游晶圓設備與半導體大廠如 Broadcom、Lam Research 受惠於資本支出長期上升軌道,已提前鎖定大量訂單與市占;中游 GPU、加速器與記憶體供應商則在需求爆發與估值過熱之間擺盪,既享受獲利飆升,也承受技術面修正與資金輪動壓力;至於終端平台廠如 Apple,則逐步以系統與生態優勢卡位未來的「邊緣 AI」戰場。

對投資人而言,關鍵問題已從「AI 是否為長期趨勢」轉變為「在必然的長牛中,如何存活於短期巨震」。當前環境下,過度聚焦單一明星股(如 NVDA)可能放大波動風險,相對而言,分散布局整體 AI 供應鏈、留意設備與記憶體等相對落後但受益明確的環節,或許是較具風險調整後報酬的策略。同時,利率走勢、雲端客戶資本支出節奏和大型 IPO 對市場流動性的擾動,仍是決定下一波 AI 股行情方向的三大變數,投資人恐怕得習慣,在 AI 長線紅利之上,與短線劇烈震盪長期共存。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。