我的網誌

我的網誌

華爾街原本憂心生成式AI會摧毀傳統企業軟體商商業模式,但最新財報與市場動向顯示,龍頭正把AI變成高毛利成長引擎。ServiceNow(SNOW)、Snowflake、Microsoft等股價齊拉,Asana透過收購StackAI加速AI產品布局,軟體產業從「被顛覆」劇本,變成「掌控顛覆」新一輪軍備競賽。

在經歷一年多「AI會不會把傳統軟體商吃掉」的市場恐慌後,美股企業軟體板塊本週上演一場猛烈反攻。從工作流程平台ServiceNow(NOW)、雲端數據公司Snowflake(SNOW)、雲端巨頭Microsoft(MSFT)、到協作軟體廠商Asana(ASAN),一連串財報與產品訊號,正悄悄改寫AI時代企業軟體的生存劇本──他們不是被顛覆者,而是在重新定義顛覆規則。

首先,投資人最在意的是,AI到底是「砍價工具」還是「漲價藉口」。ServiceNow用行動給了答案。該公司在Jefferies Software、Internet and AI會議上明確表示,不再在產品組合里區分「AI版」與「非AI版」,而是把AI能力直接嵌進既有產品,透過混合定價模式一次賣給企業客戶。COO兼Chief Product Officer Amit Zavery直言,企業IT主管不想再為AI額外採購一套系統,他們只想在原本掌握授權、使用量與成本的同一平台,順手管理各種AI代理(AI agents)。換句話說,ServiceNow把AI當成提高客單價與產品黏著度的升級包,而不是會被客戶要求折價的獨立功能。

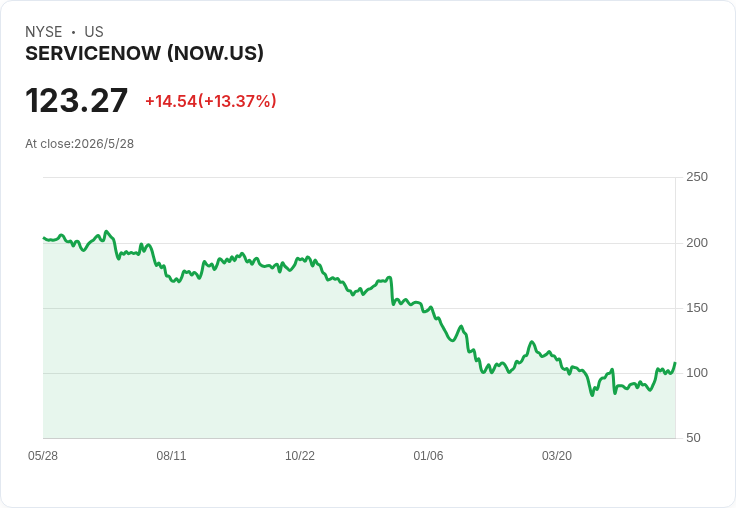

這種策略之所以奏效,背後關鍵在於「系統紀錄」的掌握權。企業想導入AI代理,大前提就是能讀懂流程、權限、成本與歷史紀錄。ServiceNow本身就是IT與企業流程的中樞系統,一旦它負責替客戶「發現、追蹤、管理」內外部AI代理,邊際上每多一個AI使用場景,就更難被替代。這也是為何在AI恐慌稍微退潮後,軟體股一有好消息就被資金瘋狂搶進,ServiceNow股價單日飆漲約14%,帶動整個軟體族群情緒翻多。

市場氣氛的轉向並不只靠單一公司。Snowflake(SNOW)在公布財報後股價先大漲36%,隔日再漲約4.5%,創歷史新高,顯示雲端數據平台在AI時代的「資料基礎設施」敘事仍然吃香。Microsoft(MSFT)股價也上揚約3.7%,市場押注其於下週Build 2026開發者大會公布新AI模型,將再一次鞏固其在企業AI堆疊中的底層優勢。Oracle(ORCL)單日急漲8%,Atlassian(TEAM)拉升11%,連帶帶動資訊安全族群CrowdStrike(CRWD)、Fortinet(FTNT)、Palo Alto Networks(PANW)等齊步走高,反映資金開始把「AI+企業軟體」視為一整個成長主題,而非零星個股故事。

在這波情緒翻多的同時,次一線玩家也在用併購加速追趕。協作與工作管理平台Asana(ASAN)於最新財報說明會上宣布收購StackAI,企圖把既有的AI Studio產品,進化成能跨第三方系統編排自動化流程的中樞。CEO Daniel Rogers坦言,企業客戶真正想要的,是讓AI不只在Asana內部跑,而是能連動其他業務系統,「與其慢慢從頭開發,不如透過收購一次把能力買進來,提前一年完成路線圖。」

從數字來看,Asana已經證明AI不是空談。公司Q1營收達2.051億美元,年增9.5%,略優於先前財測;整體毛利率高達88%,非GAAP營業利益率11.5%,交出成長與獲利雙修的成績。更關鍵的是,AI產品已開始成為實質成長來源:管理層透露,AI相關產品訂單已占本季新增年度經常性收入約17%,而單在AI Studio這項產品上,每年消費超過10萬美元的客戶數量幾乎翻倍。這顯示,願意為高階AI工作流付費的大型企業客戶正在成形。

不過,Asana並非沒有壓力。公司整體美元計價淨留存率仍在96%,雖然季度內淨留存已連續第四季改善至97%,但仍未回到100%以上的高成長區間。CFO Aziz Megji坦言,產品主導成長(PLG)模式短期仍是營收逆風,且收購StackAI在今年度將拉低約1個百分點的營業利益率。雖然公司維持對2027財年的審慎指引,預估營收介於8.555億至8.635億美元、非GAAP營業利益率至少9.75%,但也多次強調並未把科技業客戶近期好轉完全反映在預測中,顯示管理層面對AI熱潮仍採相對保守的財務態度。

把視角拉高來看,這一輪軟體股的AI行情背後,其實是企業IT預算分配邏輯的重寫。過去一年市場流行的說法是,開源模型與新創AI工具會壓縮傳統SaaS廠商的價格與份額;然而從ServiceNow到Asana的最新訊號顯示,大型與中型軟體供應商正在把AI內建為平台功能,用以強化「平台難以被替代」的護城河,而不是拚命切出一塊「AI新產品」來跟自己舊業務競爭。對企業客戶而言,這種作法減少整合成本,也降低導入風險,反而更容易擴大既有合約規模。

當然,風險並未消失。一方面,若經濟環境再度惡化,企業可能延後擴充座位數與新模組採購,AI相關升級也難免被拖累;另一方面,市場對於AI代理、流程自動化的需求樣貌仍在快速變化,現在看來領先的產品未必能保持數年優勢。分析師在Asana法說會上就頻頻追問,面對已經「吵雜不堪」的AI代理市場,該公司憑什麼突圍,顯示華爾街對競爭壓力仍保持高度警戒。

但從股價與資金流向來看,市場暫時給了這些企業軟體商一個明確評價:只要能證明自己掌握關鍵工作流與數據基礎,並把AI變成可計價、可擴充、可提升黏著度的雲端服務,AI就不是殺手,而是新一輪長期成長循環的起點。接下來,隨著Microsoft在Build 2026釋出更多AI模型與平台策略,以及更多第二、第三線SaaS廠商交出AI營收佔比與留存數據,這場「誰能把AI變成現金流」的企業軟體競賽,才正要進入關鍵回合。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。