我的網誌

我的網誌

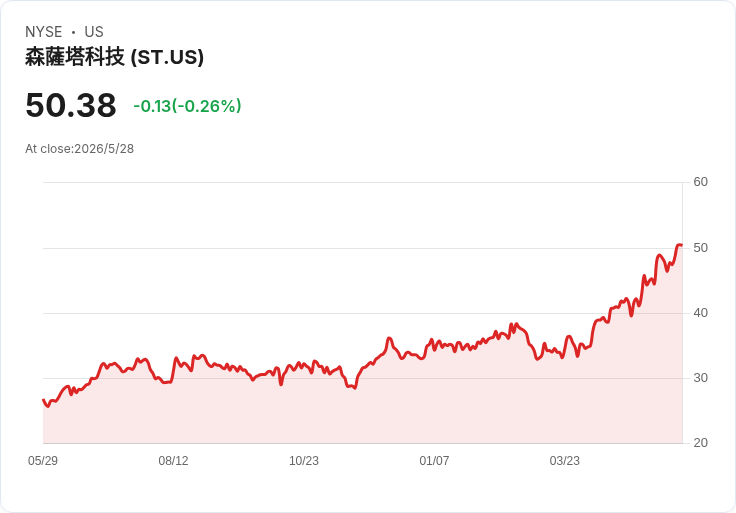

巴克萊因股價快速上漲及汽車業回升乏力,將Sensata由「增持」降為「中性」,給予53美元目標。

Sensata Technologies近期股價年初迄今飆升近50%,引發市場對其未來成長動能的熱烈討論,但巴克萊資本市場在本週出具報告,將該公司評級從「Overweight(增持)」下調為「Equal Weight(中性)」,並給出53美元目標價,警示投資人應留意基本面與估值脫節的風險。

背景與重點事實 - Sensata為美國麻州感測器製造商,產品應用涵蓋汽車、工業與資料中心等領域;汽車相關業務約佔公司營收六成。 - 公司股價今年大漲近50%,本月甚至因Truist將評級由「持有」上調至「買進」並將目標價調高至58美元而一度觸及52週高點。 - 巴克萊指出,近期股價多半反映市場對Sensata在人工智慧與資料中心基礎建設暴露(emerging data center exposure)的樂觀期待,但該項業務預計要到2027年中期才可能對營收產生實質貢獻。 - 近季境況上,汽車產量短期仍趨溫和(而汽車佔比約60%),即使Sensata表現略優於同業(低個位數優勢),仍構成短期逆風;另有長期關鍵股東在第一季退出,減少短期催化劑。 - 公司對外預告的最新指引:預期第二季營收為9.5億至9.8億美元,並維持19%年度毛利下限,顯示盈利穩健性仍是管理層重視的專案。

分析與評論 巴克萊的降評基於兩大考量:一是股價已提前大量反映未來成長預期,二是短期核心市場(汽車)仍未完全復甦,且資料中心業務的營收轉化具有時間差。從風險管理角度,若投資人以中短期為主,當前估值缺乏足夠的基本面支撐,遭遇回檔風險的可能性提高。 相對的,Truist的升評則偏向長期機會視角,強調Sensata在AI、資料中心基建的產品線若能放量,將帶來顯著上行空間;這一觀點在長期投資者間具說服力,但其前提是資料中心訂單能在未來幾季逐步落地並在2027年前後開始貢獻營收。

駁斥替代觀點 支援快速上漲者認為市場已合理定價未來成長,但巴克萊反駁稱「預期的成長時點與實際營收兌現點存在重大時間差」,短期內仍以汽車需求與利潤率穩定性為主,資料中心題材難立即化為現金流。此外,重要股東出場也削弱了短期的策略或資本運作催化可能性。換言之,樂觀論點忽略了時間窗與執行風險,這是巴克萊降評的核心理由。

結論與展望(投資人行動建議) 關鍵觀察指標包括:資料中心相關訂單的公開揭露與出貨時間表、汽車產量復甦速度與訂單穩定性、下一季財報的營收與毛利表現,以及公司是否有新的資本或策略性股東動作。對於偏保守或短期操作的投資人,建議評估目前股價是否已充分反映長期題材,並將巴克萊的53美元目標價、Truist的58美元目標價納入風險回報評估;對長期投資人,則應關注公司在2026–2027年間能否實際將資料中心機會轉化為穩定營收。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。