我的網誌

我的網誌

私募信貸在利率高企、銀行收縮之際,正成為 AI 基礎建設與大型科技融資的關鍵金主。Apollo(APO)、Blackstone(BX)傳正為 Anthropic 操盤約 360 億美元債務案,用於大舉採購 Google(GOOG, GOOGL) TPU,由 Broadcom(AVGO)部分擔保,同時整體市場資金結構也正從高度依賴私募股權,悄悄轉向創辦人與家族企業。

生成式 AI 熱潮推高全球算力需求,但銀行對超大額科技專案放款仍趨保守,資本市場於是出現一股新勢力:指向 AI 基礎建設的超大型私募信貸。據外電報導,Apollo Global Management(APO)與 Blackstone(BX)正向機構投資人推介一筆約 360 億美元的私募債務融資,用來支援 AI 新創 Anthropic 擴充運算基礎建設,規模之大,足以重塑外界對「私募信貸能做到多大」的想像。

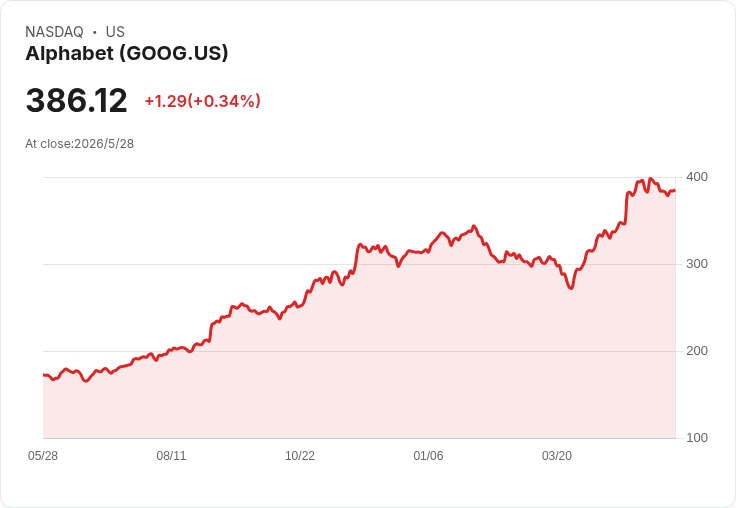

知情人士指出,這筆融資將用於協助 Anthropic 向 Google(GOOG, GOOGL)採購大量客製化晶片 TPU(tensor processing units),再將這批算力租賃出去。更關鍵的是,協助開發相關晶片的 Broadcom(AVGO)被傳將為這宗交易中最大部分提供付款背書,等於在科技供應鏈中,晶片設計與製造商直接成為信貸風險結構的一環,降低貸方對單一 AI 新創的信用疑慮。

不同於公開發行公司債,這次由 Apollo 與 Blackstone 主導的債務聯貸採「私下募資」方式,只開放給受邀的大型投資人。兩大資產管理巨頭預計會在市場上轉售部分債權,但仍保留相當比重在自家帳上,顯示其對 AI 基礎建設長期需求與租賃模式現金流的信心,也凸顯私募信貸業者願意「真金白銀」共攤風險,換取超額收益與議價權。

這起交易並非孤例,而是嵌入一個正在快速變形的私募信貸生態。PitchBook LCD 數據顯示,美國直接貸款市場過去多年主要服務對象是私募股權(PE)持股企業,疫情後的交易熱潮時期,PE 持股公司一度占八成以上交易。然而今年第一季,PE 支持借款案在件數上已降至約 58%,雖然仍是多數,但比重明顯回落。

表面看來,這像是放款人紛紛「棄 PE、投中小企業」,但從金額分布來看,故事更複雜。整體美國直接貸款件數由去年同期的 226 件降至 209 件,反而總金額自 582 億美元升至約 735 億美元,顯示市場不是關掉贊助融資,而是改做「少量但更大筆」的交易。運用槓桿收購(LBO)的貸款件數從 63 件降至 53 件,但金額卻從 174 億美元升到 233 億美元,就是最佳例子。

造成這種結構的關鍵,在於私募股權本身的放緩。利率自 2022 年大幅走高後,PE 業者手上累積了大量持有超過七年的老舊投資案,退出速度變慢、分配給出資人的現金有限,新 LBO 的節奏自然受限。PitchBook 數據顯示,2025 年僅約 44% 的美國直接貸款用於新 LBO 融資,低於 2021 年的 61%。今年第一季,LBO 融資也降至 2023 年第三季以來低點,資金更多流向再融資、股息再融資與附加收購等用途。

在這樣的環境下,直接貸款機構的分母與分子同時變動:PE 帶來的新案變少,但資金池仍在擴張,逼得許多放款人開始認真看待非 PE 支持的借款人,包括家族企業、創辦人自營公司與管理團隊持股公司。PGIM 私募信貸成員 Dianna Carr-Coletta 指出,他們的中型市場策略目前約有四分之三放款給 PE 支持企業,四分之一則流向非贊助案,長期來看非贊助比重有機會升至 35% 至 40%。

不過,從 PE 轉向企業本身,並非簡單「換個客戶」就能完成。PE 是熟練的常客,一家基金可連續帶來多起融資案,效率極高;反觀非 PE 客戶,多半是偶爾才進場借款的私人企業,關係建立與盡職調查更為分散,開發成本也高。這推動近年湧現一波「銀行+資產管理」聯盟,例如 Citi 與 Apollo 共同推出 250 億美元私人信貸方案,後續又與 BlackRock 旗下 HPS 在歐洲、中東與非洲整合 150 億歐元資源;PNC 則與 TCW 合作,鎖定贊助與非贊助雙軌的中型企業。

在 AI 浪潮與利率高檔並存的當下,這種銀行管道與私募信貸火力結合的模式,正好服務像 Anthropic 這類「資本支出極龐大、但資產多為雲端與演算法」的公司。傳統銀行監管對單一產業與客戶集中度設有嚴格限制,難以長期扛下數百億美元的高科技專案。而私募信貸基金背後是保險公司、主權基金與退休基金等長線資金,更願意接受較高風險換取超額利差。

當然,風險並未因結構創新而消失。Anthropic 仍面臨與其他大型模型競爭、AI 監管政策變化,以及能否把租賃算力順利轉換為穩定現金流等不確定性。若未來 AI 投資熱度降溫或技術迭代超出預期,這些以 TPU 租賃為核心設計的債務,可能面臨資產價值重估壓力。對整體私募信貸市場而言,對非 PE 客戶開放的速度也必須與風控能力同步,避免追逐收益過頭,重演過去槓桿貸款市場的教訓。

綜合來看,Apollo、Blackstone 操盤的 Anthropic 融資案,不只是單一新創公司的籌資新聞,而是整個私募信貸產業「從 PE 走向 AI 與實體基礎建設」的重要里程碑。未來幾年,隨著 AI 伺服器、資料中心與雲端算力投資持續膨脹,市場極可能看到更多類似的巨額私募債案浮現。對投資人而言,關鍵不僅是跟上 AI 概念,更是要看清楚每一筆交易背後的風險分攤與現金流來源,才能在這場資金新秩序重組中站穩腳步。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。