我的網誌

我的網誌

AI 基礎設施需求爆炸,Nvidia 公布 H100、A100 GPU 今年租金漲價 20% 與 15%,顛覆半導體「越舊越便宜」鐵律。從雲端巨頭到新創都陷算力搶奪戰,AI 正從軟體題材變成全球工業大建設。

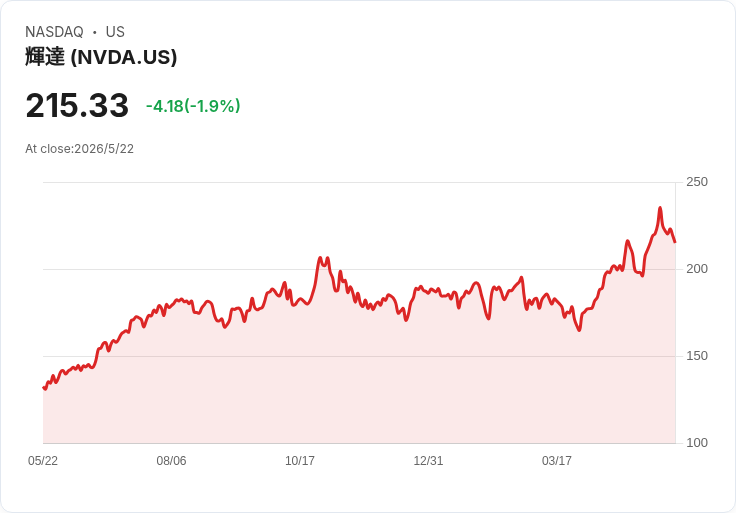

AI 基礎設施原本被視為一條熟悉的科技循環:需求升溫、產能擴張、供應趕上,硬體價格隨時間折舊走跌。但最新跡象顯示,這套在半導體產業行之有年的邏輯,正在被人工智慧徹底改寫,而市場主角正是 Nvidia(NASDAQ:NVDA)。

根據 Nvidia 最新財報說明,財務長 Colette Kress 指出,用於 AI 訓練與推論的 H100 GPU,今年以來租賃價格已上漲約 20%,更令人意外的是,上一代 A100 GPU 的租金也漲了約 15%。對照傳統經驗,三到五年前的舊晶片價格理應大幅走低,如今卻倒頭來「越舊越值錢」,這種行為更像原物料短缺,而不是標準 IT 硬體折舊曲線。

造成這種倒掛現象的核心原因,是 AI 算力需求遠遠跑在供給前面。包括 Microsoft(NASDAQ:MSFT)、Amazon(NASDAQ:AMZN)、Alphabet(NASDAQ:GOOG) 與 Meta Platforms(NASDAQ:META) 等雲端巨頭,正投入數以百億、甚至上千億美元建置 AI 資料中心,優先消化最新一代 Blackwell 等高階晶片。結果是,中小型雲端服務商、企業用戶與新創,只能退而求其次,搶租 H100 甚至 A100,將整個供應鏈從新到舊一併「掃貨」,推高各世代 GPU 的整體租金水位。

這種擠壓效應也讓外界重新檢視 Moore 定律在 AI 時代的適用性。理論上,運算硬體會隨時間「更強、更便宜」,但眼下 GPU 價格不跌反升,反映的是軟體與模型規模擴張的速度,已經快到製造產能與供應鏈無法跟上的程度。對投資人來說,這代表 AI 週期不再只是單純的軟體升級,而更像是一場全球性的工業大擴建,牽涉資料中心、電力、冷卻、網路設備等整體基礎建設。

從財務面觀察,這場算力荒目前對 Nvidia 股東極為有利。公司不僅在最新一季繳出「營收優於預期、獲利優於預期、前景展望再上修」的三重奏,連既有安裝基礎的舊 GPU 也因租金上揚,折舊速度實質放緩,資產價值延壽,直接拉高整體投資報酬率。這也等於反駁部分懷疑者──包括著名投資人 Michael Burry 在內──過去對 AI 加速卡「折舊會比帳面快得多」的質疑,至少在現階段並未成真。

然而,任何供需失衡終究不可能永遠偏向同一端。歷史上,記憶體與網路設備也曾在繁榮期因瘋狂擴產,隨後在需求趨緩時陷入嚴重供過於求。當前 AI 熱潮若遇到雲端巨頭資本支出放緩、企業導入節奏保守,算力市場可能在短時間內由「缺貨漲價」迅速翻轉為「產能過剩」,對 Nvidia 以及整體供應鏈帶來劇烈修正風險。

同時,競爭壓力也日益清晰。Amazon、Alphabet 和 Microsoft 都在加速自研 AI 晶片,希望降低對 Nvidia 的依賴;部分企業客戶也評估,是否透過自建或多元供應源降低成本與風險。支持者認為,在模型持續變大、應用愈來愈多元的情況下,市場蛋糕足夠龐大,即便自研晶片崛起,Nvidia 憑藉軟硬體整合與開發工具生態,仍有機會維持核心地位。反對意見則提醒,一旦大客戶成功轉向自家解決方案,Nvidia 的定價權與成長曲線勢必受到挑戰。

放大到整體經濟,AI 算力瓶頸意味著這場科技革命的成本比想像中高得多。企業若想在生成式 AI 競賽中保有一席之地,勢必面對持續高企的硬體與雲端租用開支,壓縮短期獲利;對中小企業與新創而言,更可能因算力價格過高,被排擠在競賽之外,形成「有錢人玩的 AI 遊戲」。算力成為新的門票,也可能拉大數位落差。

總結來看,Nvidia 透露的 GPU 漲價訊號,真正揭示的是:AI 瓶頸不在演算法,而在硬體與基礎建設。對投資人而言,目前算力荒仍是 Nvidia 等相關個股的重要順風,但同時必須警戒未來供需反轉與競爭加劇的風險。AI 是否會像過往科技循環一樣,最終走向價格下滑、利潤趨於平常,抑或會長期維持「算力即石油」的稀缺溢價,恐怕將是未來幾年全球資本市場最關鍵的未解之題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。