我的網誌

我的網誌

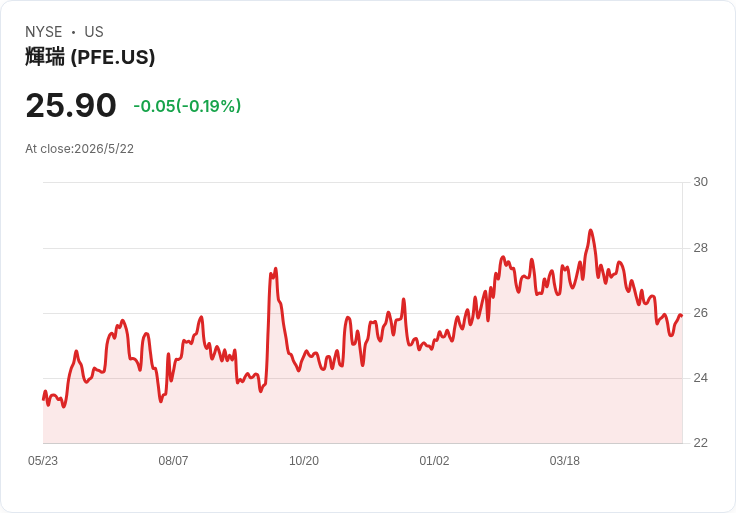

輝瑞自2021高點跌逾五成,面臨專利到期與GLP-1落後,但透過併購與多元研發與高股息具翻轉契機。

引起注意: 市值約1400億美元的輝瑞(PFE)看似應該是華爾街焦點,卻自2021年高點以來股價蒸發超過一半,成為「被市場遺忘」的醫療股。這種落差誘發問題:是結構性衰退,還是價值被低估的轉機?

背景說明: 輝瑞目前面臨兩大壓力來源:一是未能在快速崛起的GLP-1減重藥競賽中搶得先機,內部候選藥曾被放棄;二是數年內將面臨多個重要藥品專利到期,可能造成營收與獲利雙重下滑。為回應這些挑戰,公司提高研發支出、進行併購並簽訂分銷合約以補缺口,同時維持具吸引力的股息(目前報約6.7%)。

主旨與分析: 儘管短期業績受壓,輝瑞並非一無所有。公司以三大策略回應挑戰:加速外部佈局(收購具競爭力的GLP-1候選藥)、透過合作或代理快速取得市場通路(含與中國廠商的口服GLP-1分銷協議)、以及押注多元管線(腫瘤學、疫苗、偏頭痛等)。歷史經驗顯示,成熟藥廠在面臨專利斷崖時,若能靠新藥成功或重組產品組合,仍可能重拾成長。

事實與案例: - 市值約1400億美元,股價自2021高點跌逾50%(市場情緒與競品話題主導)。 - 公司曾放棄自製GLP-1候選藥,隨後收購新創並簽約分銷,顯示策略快速調整能力。 - 公司公佈的高股息率(約6.7%)顯示現金回報對長期股東具有吸引力,管理階層亦明確表態支援股息。

替代觀點與駁斥: 批評者指出:在GLP-1革命中落後可能造成市佔萎縮;專利到期會使營收顯著下滑;R&D投入未必帶來成功。這些風險真實存在,但駁斥點在於:大型藥企具備挽回能力——資本、分銷網路、法規經驗與收購現金流;且公司已採行具體行動(併購、分銷合約、多元化研發)來降低單一產品風險。

結論與展望/行動號召: 對長期投資人而言,輝瑞可能是「風險可控且報酬具吸引力」的翻身標的:高股息在等待研發成果期間提供現金回報;若幾項關鍵候選藥取得突破,回報可觀。投資人應密切追蹤關鍵指標:重要專利到期時間表、併購與分銷進展、各項臨床/審查里程碑及公司現金流與股息政策。短線波動難免,但若接受研發不確定性並重視股息,輝瑞值得納入比較名單。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。