我的網誌

我的網誌

Q4客座率94%、營收增11%、稅後利潤增40%,但油價上揚與霍爾木茲海峽影響使成本不確定。

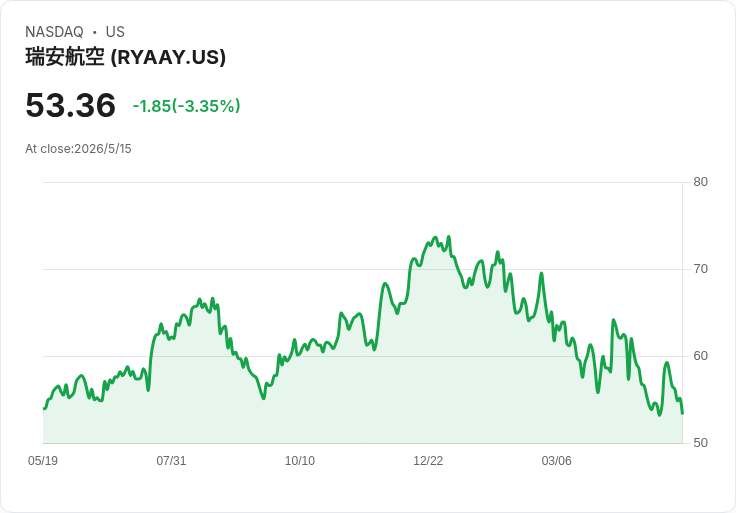

開場引子:週一早盤,愛爾蘭廉價航空龍頭瑞安航空(Ryanair,ADR:RYAAY)股價跳升約8.4%,市場反應其公佈的第四季財報遠優於預期,但投資人仍對未來成本走勢保持警惕。

背景說明:在全球航空業面臨燃油價格飆升壓力與供應風險(包含原油價格上漲與霍爾木茲海峽相關的噴油裂解差擴大)下,多數航司被迫下調獲利預期。相對地,瑞安在嚴峻環境中交出亮眼數字:第四季平均客座率達94%,季度營收成長11%,調整後營運成本上升6%,但稅後利潤成長達40%。

主旨與解析:瑞安當季表現強勁主要來自高載客率與成本控制效率,顯示其作為超低成本航空的營運優勢。然而,管理層同時針對未來保持謹慎:公司預估2027年乘客量成長約4%,並指出已採取保守的燃油避險策略,約80%燃油需求已以每桶67美元的價格對沖。管理層警告,若「未對沖」的燃油價格持續處於高位,2027財年每單位成本仍可能上升中至個位數百分比。基於下半年能見度幾乎為零及燃油供給與價格波動,公司拒絕提供具體全年收益指引。

事實與數據佐證: - 客座率:94% - 第四季營收:年增11% - 調整後營運成本:年增6% - 稅後利潤:年增40% - 燃油避險:80%以67美元/桶對沖 - 管理層預估:2027年乘客成長約4%

深入分析與評論:瑞安能在高燃油價格環境下交出高於預期的獲利,反映其航線排程靈活、成本結構扁平與機隊運營效率高的優勢;避險策略也在短期內提供成本緩衝。然而,避險比重並非永久屏障:若油價長期維持高檔或再度出現供應衝擊(如航運要衝持續受限),未對沖部位及未來需續保的燃油合約價格仍會推升單位成本。另外,高載客率雖有利,但若票價競爭激化或需求回落,收益彈性亦有限。

替代觀點與反駁:部分投資人認為瑞安的規模與效率可完全抵銷燃油衝擊,長期競爭力無虞;然而此看法忽略了油價若長期高企、避險到期後續保成本上升,及地緣政治導致運能受限時票價難以完全轉嫁成本的風險。因此,過度樂觀仍需警惕。反之,悲觀者認為航空業整體前景黯淡,但瑞安在低成本模式與高載客率下,確實比多數網路航司更能抗震,故中性評估應同時考量收益與成本不確定性。

總結與展望/行動建議:瑞安目前展現出色的短期業績與防守性避險,但未來表現高度依賴油價走勢、避險續約價格以及旅遊需求穩健性。投資人應: - 追蹤燃油價格(含裂解差)與地緣政治風險變化; - 注意公司每季避險到期與續保價格訊息; - 觀察客座率與票價趨勢以判斷收益彈性; - 在估值與風險可接受下,將瑞安視為具操作性但仍受宏觀風險影響的航空股標的。

總之,瑞安在逆風中一度「飛高」,但航空業的成本不確定性仍可能改變未來航向,投資決策需以風險管理與情境預估為基礎。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。