我的網誌

我的網誌

美國4月生產者物價指數(PPI)月增1.4%、年增6%,創逾兩年新高,10年期公債殖利率飆至10個月高點,市場幾乎放棄2026年降息期待。長天期成長股估值全面「重折現」,企業軟體、IT服務與零售股先後中箭,AI 指標股Nvidia財報更被視為下一波行情「生死線」。

美國通膨壓力再度失控,最新4月生產者物價指數(PPI)不但月增1.4%、年增6%,更是自2022年3月及同年12月以來最大漲幅,直接把10年期公債殖利率推上約4.49%的10個月新高。市場原本期待的2026年降息情境幾乎被宣判「壽終正寢」,華爾街被迫重新計算所有長天期成長股的折現率,股價壓力全面浮現。

在利率預期急轉鷹派之際,最先被打到的是依賴未來現金流的成長股,尤其是軟體與IT服務族群。BNN Bloomberg指出,科技相關通膨本身已成結構性問題,電腦軟體價格年增、軟體訂閱費持續「黏著」上漲。表面上,這種定價能力讓供應商短期營收穩健,卻同時迫使企業客戶在實質薪資承壓的環境下,縮減座位數或延後導入新系統,以守住自己的利潤率。

對資本市場而言,殺傷力不只在基本面,而是估值邏輯本身被迫改寫。對於Elastic(NYSE:ESTC)這類以長期訂閱收入為主的SaaS公司,投資人向來願意為未來多年現金流付出高倍數溢價;一旦公債殖利率走高,折現率同步上升,即便商業模式不變,未來現金流的現值也會「機械式」下修,股價自然遭到壓縮。Elastic股價今年以來大跌約三成三,現價約48.29美元,距離2025年11月創下的52週高點94.47美元幾乎腰斬,五年前進場的投資人,1,000美元如今僅剩約468.84美元,估值重算的代價相當具體。

同樣感受到PPI衝擊的,還包括IT服務商Kyndryl(NYSE:KD)與研究諮詢龍頭Gartner(NYSE:IT)。最新一波數據公布後,多檔個股在盤中或收盤遭遇超過5%的劇烈波動。Kyndryl過去一年已有20次單日跌漲幅超過5%,本次下挫再度顯示投資人對宏觀數據高度敏感;該股今年已暴跌57%,現價約10.97美元,較2025年7月的52週高點43.41美元重挫近四分之三。自2021年10月IPO以來,若投資人當時投入1,000美元,如今市值僅約269.08美元,幾乎成為利率環境翻轉後最典型的「受害股」。

Gartner則在九個月前就遭遇市場重擊,當時雖然第二季營收169億美元與每股調整盈餘3.53美元皆優於預期,但公司同步下修全年營收展望至至少64.5億美元,低於先前約65.4億美元的預測,並將全年調整後獲利預估降至每股11.75美元,亦不及市場共識。這一波保守指引在利率尚未完全轉向時就引爆股價重挫27.3%,如今在PPI再度升溫的情況下,股價較2025年5月的52週高點449.52美元已回落近七成,顯示投資人對成長鈍化與折現率上升的雙重壓力毫不寬貸。

利率上升並非只衝擊純科技股,連內需零售同樣難以倖免。美妝連鎖Sally Beauty(NYSE:SBH)在PPI報告公布當日上午股價大跌約5%,儘管該公司最新一季營收9.034億美元、較去年成長2.3%,且每股盈餘0.44美元優於市場預估約7.3%,卻因下一季營收展望約9.37億美元,較華爾街共識低約1.2%,直接掩蓋了財報中的亮點。股價自年初以來已跌18%,現價約11.88美元,較2026年2月的52週高點17美元折價逾三成,五年前投入1,000美元,如今僅剩約528.48美元。

為何一份PPI數據能讓市場如此恐慌?關鍵在於這次上漲並非單一項目失控,而是被視為供應鏈通膨再度「重啟」的訊號。4月PPI年增6%,部分來自能源成本攀升,而能源也是企業運輸與生產成本的核心。當上游價格壓力向下傳導,企業要嘛吸收成本、犧牲利潤率,要嘛轉嫁給消費者,讓終端通膨重燃。無論哪一條路,都意味著聯準會(Fed)難以對貨幣政策過早鬆手,甚至被迫延長高利率環境的時間。

再把鏡頭拉遠,通膨壓力並非完全來自內需過熱,地緣政治同樣扮演關鍵角色。伊朗戰爭開打後,該國關閉霍爾木茲海峽,使約每日2,000萬桶石油液體供給陷入不確定,影響全球約兩成原油需求。這場被形容為「現代史上最大能源供給中斷」的事件,已讓美國油價以逾30年來最快速度飆升,聯準會估算,戰爭爆發後,美國12個月滾動通膨率從2.4%跳升至3.3%,並可能在5月逼近3.89%。

在這樣的環境下,總統Donald Trump任命的聯準會新主席Kevin Warsh的政策立場更加備受關注。Warsh過去在金融海嘯期間,被視為高度偏向「物價穩定」的鷹派,即使失業率飆升,仍傾向維持較高利率以壓制通膨。他如今接棒領導聯邦公開市場委員會(FOMC),再加上其他反對放鬆前瞻指引的委員,市場愈來愈相信,Fed由原本的「偏寬鬆」路徑,正逐步轉向「中性甚至再度偏緊」。

這一切對股市意味著什麼?過去幾年推動所謂「Trump牛市」的重要支柱之一,是稅改後企業留存盈餘攀升、回購潮創新高,以及市場始終預期未來會迎來新一輪降息循環,支撐高估值與充沛流動性。然而,戰爭帶動的能源通膨,加上鷹派 Fed 架構,等同把這些支柱一一抽掉。當前股市本就處於歷史偏貴水位,一旦折現率走高、成長預期被下修,Dow、S&P 500與Nasdaq的回檔風險自然水漲船高。

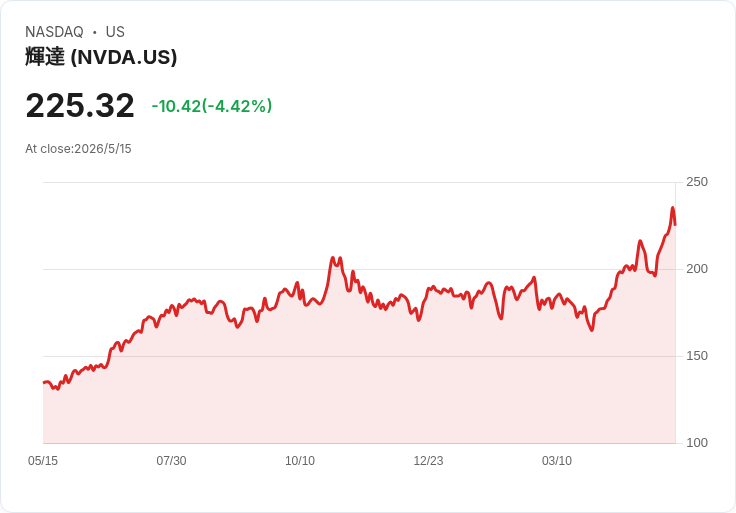

值得注意的是,市場並非完全沒有支撐力量。人工智慧(AI)革命仍被視為長線成長主軸,而Nvidia(NASDAQ:NVDA)即將公布2027會計年度第一季財報,被視為整個AI板塊甚至大盤的「方向盤」。Nvidia先前預估年度營收將年增77%至780億美元,毛利率有望突破74%;更重要的是,公司會在法說會上交代AI運算需求、推論應用成長以及新一代Vera Rubin 系統的市場進展,並可能針對中國市場出口限制與實際出貨狀況提出最新看法。若外部地緣政治與通膨消息短暫降溫,這場財報發表會很可能主導5月21日之後的科技股走向。

不過,AI再亮麗,終究無法完全對沖利率與通膨的壓力。對投資人而言,眼前的關鍵在於:一方面,評估自身持股是否過度集中於對折現率敏感的高成長股;另一方面,避免因短線波動情緒化殺低,錯過具體體質且遭錯殺的標的。市場研究機構也提醒,股市在通膨驚嚇後往往容易「過度反應」,之後會出現回補行情。如何在PPI高漲、戰爭未歇、AI熱潮未退的多重交錯中,重新調整資產配置,將決定下一輪牛熊輪替中,誰能站在風口之上、誰會成為利率與通膨的犧牲者。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。