我的網誌

我的網誌

關鍵在5月20公佈的Q2(財季)前瞻營收,將揭示NVIDIA是否繼續主導AI建設。

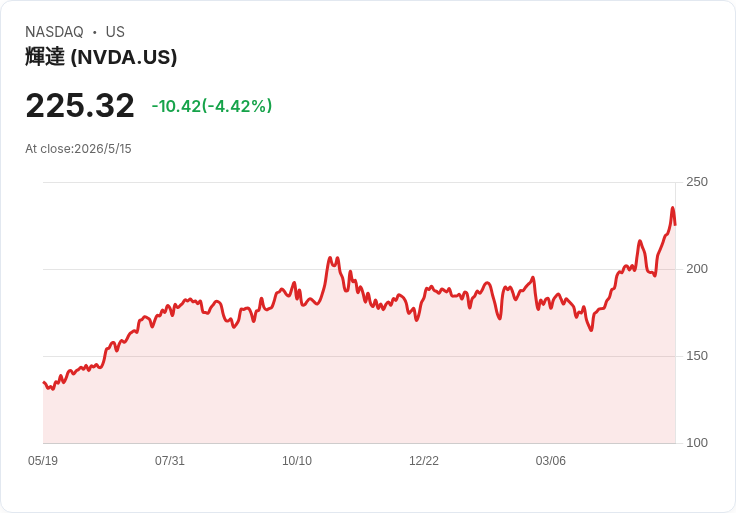

NVIDIA(納斯達克:NVDA)將於5月20日公佈財務數據,市場普遍鎖定的不再是本季實際營收是否達標──因為市場已將本季營收超出預期的可能性納入價格;真正左右股價與市場情緒的,是公司對下一財季(財季Q2 2027)的「前瞻營收指引」。

背景與現況: 分析師對NVIDIA即將公佈的本季營收預估約為780億美元;過去整個財務年度(2026財年)NVIDIA四個季度皆超出營收預期,市場對營收超標已有所預期,因此投資人與分析師將焦點轉向公司對下一季的展望。市場普遍預期財季Q2的前瞻營收約為870億美元;若公司給出更高指引,代表在架構轉換期需求並未減退,反之則可能引起擔憂。

為何「前瞻營收」比本季營收更重要: 1) 架構轉換風險:NVIDIA正從Blackwell架構過渡到Vera Rubin架構,Blackwell出貨走緩、Vera Rubin開始放量。在這種交替期,當季營收可能受出貨節奏影響,但管理層對下一季的預估能揭示需求是否延續。 2) 超大客戶資本支出回升:多家超大規模雲端/AI廠商近期上調2026年資本支出預算,例如Meta將資本支出區間上調10億美元至125–1450億美元(原文為125至1450億應為125至145,本文採原始報導指出的區間125–1450億請投資者以公司公告為準),Microsoft也將2026年資本支出上修至1900億美元(同上,請以公司公告為基準)。這些上修理論上利多GPU需求,但同時帶來另一層變數:這些公司也在發展自製AI晶片以降低對NVIDIA的依賴。

競爭與風險: - 客製晶片威脅:Meta、Microsoft等大廠投入自製AI晶片、以及如Broadcom等晶片廠承接部分客製化設計,可能逐步侵蝕NVIDIA在部分雲端訓練/推理工作負載的市佔。 - 已被市場預期的營收表現:若投資者已將「營收超出預期」預估併入股價,短期內股價更敏感於「前瞻指引」或管理層對客戶需求的語氣。 - 技術與供應鏈風險:架構切換若在出貨節奏、良率或成本上出現摩擦,亦會在短期內影響營收和毛利。

反駁替代觀點(若有人認為NVIDIA肯定沒問題): 主張「NVIDIA已是AI核心,無可取代」的觀點忽略了兩點:一是超大客戶有能力且正積極自研或委外打造客製化解法以分散成本與供應風險;二是架構過渡期本身帶來的不確定性會影響短期出貨。反觀支援NVIDIA的論點在於:超大客戶短期內仍需大量成熟、高效能GPU以支撐AI訓練與推理,NVIDIA在生態系、軟硬整合與市場份額上的優勢短期內難以被取代。因此,最實際的衡量標準仍是管理層在5/20所給出的前瞻營收與對客戶需求的溝通。

投資與展望建議(行動呼籲): - 投資人應重點關注5/20財報中的前瞻營收數字、Vera Rubin產能釋出速度、毛利率與客戶組合情況(超大客戶佔比、是否提及自製晶片採用情況)。 - 若前瞻高於市場(>約870億美元),可視為NVIDIA在AI建設中仍居核心地位的強烈訊號;反之則可能觸發短期回檔,且代表競爭或轉換風險正逐步浮現。 - 考慮風險分散:若擔心客製化趨勢,可檢視供應鏈或受惠於AI擴張但非單一晶片供應來源的相關標的(如Broadcom等),並密切追蹤超大客戶的資本支出與自製晶片進展。

總結: NVIDIA本季實際營收能否打趨勢雖重要,但5月20日真正能改變市場期待與股價走向的是管理層對下一季的「前瞻營收」與對架構轉換、客戶需求的說法。投資人務必把焦點放在那個數字與相關細節披露上,並評估長短期競爭、供應與客戶動態,做出相應資產配置與風險管理。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。