我的網誌

我的網誌

BFH營收小幅成長但EPS衰退、獲利品質堪慮;偏好成長股NVDA作為替代。

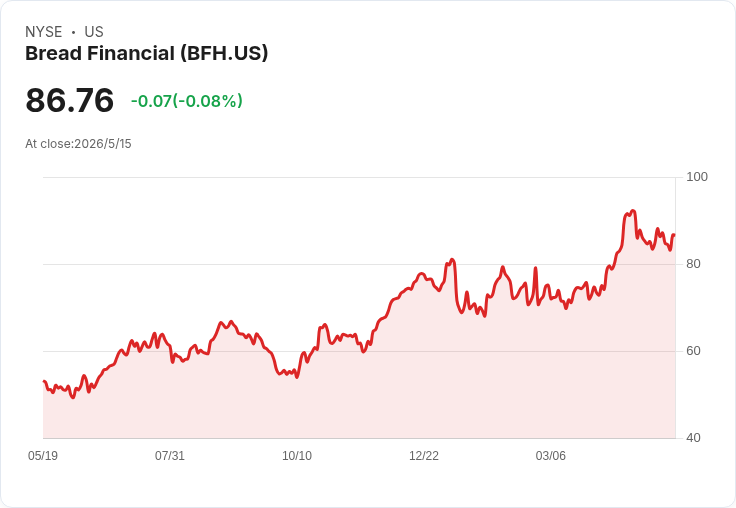

開場引人注意 Bread Financial(簡稱BFH)過去六個月股價大幅上漲,期間超越S&P 500約26.8%,股價來到每股84.63美元、六個月漲幅約36.9%。表面上看似強勢,但深入數字後,風險訊號不容忽視。

背景說明與資料呈現 要判斷一家公司的投資價值,不能只看短期表現或一兩季的好消息,而應觀察長期銷售成長與每股獲利的變化。根據公開資料,Bread Financial過去五年營收複合年成長率(CAGR)僅5.1%,在金融業並不出色;更值得關注的是,同期每股盈餘(EPS)反而每年下滑2.1%,代表公司在成長過程中未能同步提高每股獲利能力。現價對應的預期本益比約7.9倍(forward P/E),估值並不高,但是否足以抵銷基本面弱化的風險,值得懷疑。

主旨與論點—兩大風險詳述 1) 營收成長乏力且EPS下降,顯示獲利品質惡化:營收僅5.1% CAGR而EPS負成長,可能反映利差收窄、成本上升、資本支出或行銷費用提高,或是股本攤薄等結構性問題。長期來看,若新增營收無法帶來正向每股收益,公司價值難以持續提升。 2) 估值合理但風險/回報偏左:一方面7.9×的預期本益比看似誘人,但若未來EPS持續下修,市場修正空間大。股價近期的上漲很大程度反映短期利好或市場情緒,基本面不穩定時,高波動與下行風險會放大,對偏好資產保護或長期成長的投資人並不友善。

案例與比較分析 本文同時指出市場範例:某些一再打敗大盤的公司(例:Nvidia在2020年6月到2025年6月期間上漲約1,326%)展示了強勁的營收與現金流增長如何支援高估值。相比之下,BFH的成長速度與獲利品質無法與此類高品質成長股相提並論。投資組合如果僅因短期股價表現而重押BFH,可能錯失配置給質優成長股的機會。

替代觀點與駁斥 可能有投資者認為「低估值就是買點」,因BFH目前forward P/E偏低,看似安全邊際。對此應注意:估值低並不等於安全,前提是公司未來現金流與EPS能維持或改善。當基本面顯示每股獲利在下滑,低估值可能只是價位低迷的表現而非價值低估。如果BFH的利潤率、風險資產組合或成本結構未改善,股價仍有向下修正的風險。

推薦替代標的與理由 在追求更佳風險/報酬的情況下,我們偏好配置於具持續成長動能與高資本回報率的公司。文章所引例的Nvidia(NVDA)即為此類代表:過去數年展現出顯著的營收與獲利成長,市場回報強勁,且其產品與技術在多個高成長領域具有競爭優勢。對於願意承擔成長股波動但期望長期回報的投資人,NVDA是較為合適的替代選擇。

結論與未來展望(行動號召) 總結來看,Bread Financial近期漲幅雖可觀,但長期營收與EPS走勢揭示獲利品質下滑與結構性風險。低本益比無法完全抵銷基本面走弱的可能性;因此,對風險敏感或追求長期成長的投資者,建議檢視並可能逐步降低BFH曝險,將資金或新資金轉向基本面更健康、成長動能更確定的標的(如NVDA等)。投資前仍應進一步檢視公司最新財報、產業趨勢與個人風險承受度,並考慮分散配置以降低單一公司衝擊。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。