我的網誌

我的網誌

Nvidia 市值衝到 5.7 兆美元,單一公司規模超過德國整體 GDP,並大到勝過 19 個 EU 國家 GDP 總和;同時 Netflix、The Trade Desk 等廣告科技平台加速搶食品牌預算,Cisco 也靠 AI 基礎設施強勢翻身,風險指標卻顯示市場情緒逼近 30 年來極端水位,AI 黃金年代與資本泡沫的邊界正快速模糊。

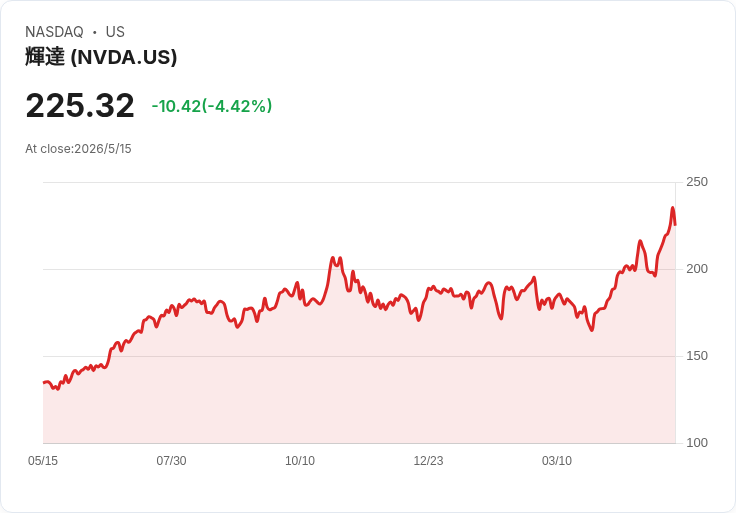

全球金融市場正被 AI 科技股徹底改寫版圖。Nvidia(NVDA)在 2026 年 5 月中旬市值衝上 5.7 兆美元,已不只是「最有價值科技公司」,而是直接超越德國預估 2026 年 5.45 兆美元的 GDP,成為「大過歐洲所有單一經濟體」的資本市場怪獸。這種公司與國家體量交疊的現象,正與美股瘋牛、廣告科技加速擴張,以及 AI 基礎設施投資爆發同時上演,也難怪 Goldman Sachs 的風險偏好指標(RAI)飆到 1991 年以來 99 百分位的極端水位。

從數字來看,Nvidia 的市值不只超越德國,也一舉大於英國 4.26 兆美元、法國 3.6 兆美元、義大利 2.74 兆美元與西班牙 2.09 兆美元等五大歐洲經濟體中的任何一國。更驚人的是,19 個最小 EU 成員國合計 GDP 約 5.02 兆美元,仍不及 Nvidia 一家公司。若再把 Alphabet(GOOGL)、Apple(AAPL)、Microsoft(MSFT)、Amazon(AMZN)加總,美國前五大公司合計市值來到 20.81 兆美元,已超越德、英、法、義、西五國 GDP 總和約 18.14 兆美元。歐洲在市值排行榜上最高的 ASML 也才約 6,106 億美元,完全無法與美國科技巨頭抗衡,反映資本與創新高度向美國數位與 AI 生態集中。

值得注意的是,這樣的「公司大過國家」並不代表企業真的能與主權經濟體相提並論。GDP 是一年實際生產的商品和服務價值,市值則是股市對未來獲利的折現與情緒疊加。但正如歐洲數據所示,單一公司市值等同甚至超車大型經濟體,象徵的是資本市場對 AI 應用世代的爆炸性成長給出前所未有的定價,讓科技股在全球資金配置中的重心進一步右移。

這股樂觀不只體現在 Nvidia 身上。Goldman Sachs 市場策略師 Tony Pasquariello 指出,其 Risk Appetite Indicator 本週已衝破 1.1,極少數時間會出現的超高讀值,顯示投資人重新大舉加碼風險資產,甚至將中東戰事爆發後的避險減碼幾乎完全逆轉。他提醒,這樣的指標通常在極端悲觀時作為反向買進訊號最有用,現在則代表「市場趨勢仍偏多」,但邊緣已浮現投機過熱跡象,包括槓桿半導體 ETF 資產劇增、單一股票買權交易量飆升等。

如果說 Nvidia 和雲端基礎設施是這波 AI 狂潮的「硬體引擎」,那麼廣告與內容平台則是「變現前線」。串流平台 Netflix(NFLX)最近股價在盤中一度大漲 2.4%,背後關鍵就是廣告業務成長遠超華爾街預期。公司確認廣告收入在 2026 年將有望翻倍至約 30 億美元,第一季廣告採購金額年增 16%,合作廣告主超過 4,000 家、年增 70%,部分品牌透過自家 Netflix Ads Suite 之後直接將投放預算加倍。再加上新上線的 Amazon Audiences 與 Yahoo DSP 受眾鎖定工具,大幅提升投放精準度,讓 Netflix 在全球品牌預算重新分配中取得更大籌碼。

不過,Netflix 股價雖在利多帶動下反彈至約 87.61 美元,卻仍較 52 週高點低了超過三成,且公司在上季財報中給出的營收與獲利前景略遜預期,並坦言為了擴張內容版圖、接手 Warner Brothers 相關資產與 M&A 成本,短期利潤率仍面臨壓力。這種「成長強、獲利壓縮」的矛盾圖像,某種程度也出現在廣告技術平台 The Trade Desk(TTD)身上:股價雖在最新交易日反彈 3.6%,但今年以來仍重挫約 45%,且量化評等被列為 Strong Sell,理由是營收成長顯著放緩,難以完全用景氣循環解釋。即便華爾街多數分析師仍看多,市場已開始重新檢驗廣告科技模式在 AI 時代的護城河厚度。

與此同時,AI 基礎設施和企業網路設備也是資金追逐焦點之一。Cisco(CSCO)股價已連漲七個交易日,近六日累計飆升逾 26%,今年以來漲幅更超過 50%,遠勝大盤。推升動能來自最新財報優於預期,加上部分分析師認為 Cisco 的 AI 相關業務將在 2026 財年占營收約 6%,2027 財年進一步升至 9%,主因是雲端大客戶拉貨、企業網路升級與校園設備現代化需求。其自研晶片策略「Silicon One」被視為關鍵差異化優勢,讓公司在 AI 網路設備供應鏈上握有定價與供應主導權。

然而,Cisco 這波猛烈上漲也招來估值過高的疑慮。有分析師雖承認 AI 基建支出帶來結構性成長,但在股價半年近五成漲幅後,認為現階段本益比已不再具吸引力。量化評等對 Cisco 的獲利能力給出 A+,卻在成長與估值指標上打出 D- 和 F,顯示「好公司不一定等於好價格」的風險正在累積。這與 Nvidia 等龍頭相似——基本面亮眼,但估值對任何成長放緩或政策風險都變得高度敏感。

更廣義來看,AI 熱潮與廣告科技、雲端基礎建設同步起飛,正和債市對通膨與利率的焦慮形成強烈對比。Société Générale 的研究主管就警告,美國公債殖利率有「脫軌」跡象,市場愈來愈擔心能源價格推升通膨,將迫使即將上任的聯準會主席 Kevin Warsh 放慢甚至暫停降息腳步。若利率高檔停留時間拉長,高估值科技股未來的折現率上升,理論上應對市值形成壓力,但目前風險偏好指標卻顯示資金仍大舉湧向成長股。

市場上也不乏反對聲音,提醒投資人警惕「世代科技變革」敘事下的盲目追價。Goldman 的 Pasquariello 便坦言,在自己 27 年的市場經驗中,「摸底很難,摸頂更難」,尤其當技術應用發生世代躍遷時,高點往往只有在事後才清楚。但他也承認現在市場邊緣已出現投機過度的信號,預期未來價格波動將「雙向劇烈」。

展望後市,AI 與數位平台無疑仍是全球資本市場的主軸:Nvidia 的市值是否真能在兩年內靠 AI 需求推動營收邁向兆美元級別、Netflix 能否實現廣告收入翻倍並穩住獲利、The Trade Desk 能否重啟高速成長、Cisco 的 AI 網路訂單會不會如預期持續放量,將決定這波「AI 黃金年代」究竟是基本面支撐的長牛,還是被過度槓桿與情緒放大的泡沫。對投資人而言,現在或許不是只問「要不要追高」,而是必須思考:在公司市值超越國家經濟的時代,風險管理和估值紀律,是否還跟得上技術演進的速度。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。