我的網誌

我的網誌

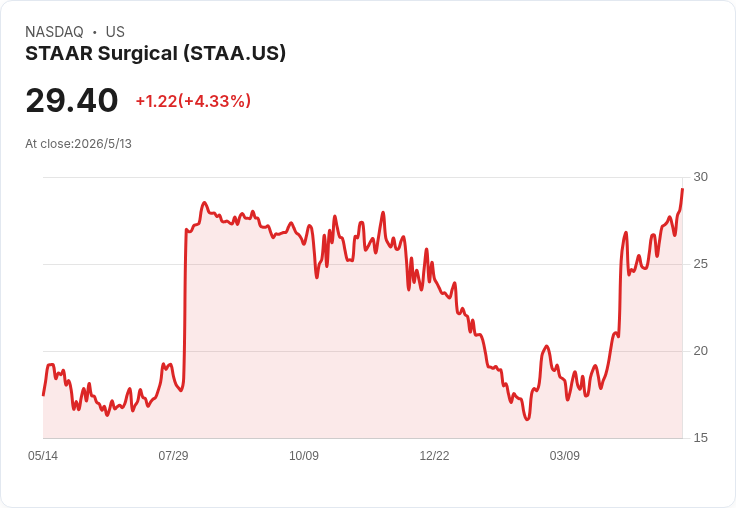

STAAR 公佈Q1業績回穩:淨營收93.5M、中國47.4M、調整後EBITDA 24.4M、毛利73.6%;2026年計畫由瑞士Nidau供應中國全部EVO/EVO+鏡片,目標毛利約75%、支出225M。

開場引述與要點 STAAR Surgical在2026會計年第1季交出明顯復甦的成績單:公司表示已逐步擺脫2025年因合併議題、渠道庫存與關稅風險等造成的幹擾,第一季淨銷售達9,350萬美元,中國市場貢獻4,740萬美元,調整後EBITDA由負轉正至2,440萬美元,毛利率達73.6%。管理層同時宣佈2026年將維持約2.25億美元資本與營運支出目標,並期望今年毛利率可接近75%。

背景與關鍵里程碑 過去一年STAAR受到合併傳聞、渠道退貨與大中華區庫存波動影響,導致經營節奏受挫。公司指出,Nidau(瑞士)製造廠持續擴產,計畫在2026年供應中國市場所需之全部EVO與EVO+人工晶體,藉此避免進口關稅,並支援在中國的大量出貨。此外,EVO ICL適應症獲FDA擴大至45至60歲族群,且公司在美國單季銷售首度突破600萬美元,顯示產品接受度與商業化推進同步改善。ERP系統(Oracle)亦在推展中,迄今未見重大營運中斷。

財務數據與經營描述 本季淨利520萬美元(每股攤薄盈餘0.10美元),期末現金與可供出售投資現金餘額1.639億美元,且無負債。公司總營業費用為6,090萬美元,若剔除重組與合併相關費用,則為5,150萬美元,顯示營運槓桿開始浮現。管理層指出本季中國實際出貨與對市場之銷售相近,分銷商庫存已回到合約目標(約6個月或更低),EVO+在中國市場獲得較高價位接受度。

分析、質疑與管理層回應 分析師在法說會中多次追問公司是否能回到先前預估(例如約3.11–3.12億美元之數字),以及第二季與第三季的可見度。管理層態度謹慎:雖然對未來抱持樂觀,但在宏觀與地緣政治不確定性下拒絕提供全年營收指引,表示需觀察高季節性需求與中國市場表現。面對競品(如iBright)與價格壓力的疑問,STAAR回應競爭並非顯著阻力,且中國的EVO+推出有助於價格提升,但仍承認全球性定價壓力需密切監控。

風險評估與替代觀點駁斥 外界疑慮包括:關稅或地緣政治再次導致供應鏈波動、EVO+量產短期內可能受限(管理層指出V5版產量曾不足,目標在Q2末前恢復正常)以及市場對高價位鏡片的接受度不確定。公司以實際資料回應:中國庫存已正常化、首季EVO+已開始大量出貨、且關稅相關庫存為一次性因素且未計畫補貨。此外,管理層披露貿易與地緣政治對本季銷售影響有限(低於200萬美元),試圖緩解投資人對系統性風險的擔憂。

結論與展望(行動呼籲) 總體而言,STAAR以Q1資料證明營運已自2025的混亂中回穩,關鍵觀察點將落在:1) Nidau瑞士廠能否如期在2026年供應中國全部EVO/EVO+以避免關稅;2) EVO+在中國的持續採納與價格彈性;3) ERP系統部署是否維持低幹擾;4) 宏觀/地緣政治變化是否再次影響通路與定價。公司設定約75%毛利目標並維持2.25億美元支出,若執行順利,將為2027年及之後的毛利進一步改善鋪路。投資人與關注者應持續追蹤第二季高季節銷售表現、瑞士產能投產進度與管理層何時恢復提供更明確指引。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。