發表

發表

我的網誌

我的網誌

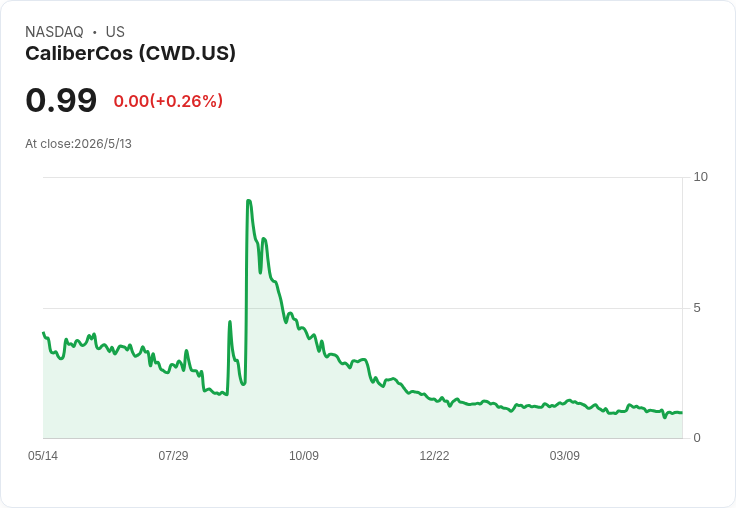

摘要 : Q1業績符合規劃,靠賣Link、債轉與地產融資穩住流動性。

新聞 : CaliberCos Inc.(CWD)在2026年第一季財報電話會議上重申全年營收目標18至22百萬美元,管理層表示第一季表現與內部計畫一致,並透過出售數位資產、推動債務轉換與加速地產融資來支撐流動性。

背景與關鍵數字:公司報告第一季平臺營收為410萬美元,較去年同期成長近16%;平臺營運費用降至540萬美元(去年同期610萬),人力成本調整使員工數由74人降至51人,減幅31%。平臺調整後EBITDA虧損收窄至低於50萬美元,較去年同期的虧損140萬美元改善。管理層還公佈,截至第一季末持有507,560枚Chainlink(Link)代幣,公允價值約450萬美元;已於本季出售約55,000枚Link,換回約50萬美元,並將資金重投入地產平臺以支援案級融資(包括科羅拉多Steamboat Springs的Hyatt Studios開發案)。

策略轉向與流動性舉措:面對較弱的數位資產資本市場,CEO John Loeffler表明公司「刻意放慢庫藏累積速度」,並將重心放在另外兩大支柱:發行標的代幣化與合規工具建置。CFO Jade Leung指出公司有148張無擔保票據,總本金約2,620萬美元,其中2,450萬美元在未來12個月到期。為此董事會批准票據轉換計畫,允許轉換為Series AAA可轉換永久優先股(分三個轉換價格檔:2.50/3.50/4.50美元),第一輪已促成約150萬美元票據轉為優先股,另約190萬美元轉為普通股,單輪減債約340萬美元。

專案進度與獲利動能:公司強調營收實現仰賴案級融資的落實。Hyatt Studios Steamboat Springs已於2026年4月完成收購及施工融資,預計第二季動工;Caliber Hospitality Trust(CHT)在新經理團隊下,毛利率自46%提升至54%,即使在飯店營收偏弱的環境仍顯改善。管理層預估2026年約60%的營收成長將由現有組合的案級融資驅動,其餘約40%來自資本形成與資產管理。

風險、疑慮與反駁:外界對公司在數位資產價格波動與短期到期負債的疑慮明顯。管理層回應稱:因Link價格下跌與數位資本市場收縮,公司選擇放慢累積並將部分代幣變現、迴流至地產融資以降低波動曝光;同時透過票據轉換計畫提升股東權益與靈活性。針對融資環境的不確定性,CEO表示近月獲得新融資環境「近兩年來最佳」,公司以中7%利率區間完成建設貸款,顯示融資管道尚可取得但仍存在執行風險。

深入分析:公司在Q1展現成本控制與組織精簡成效,使營運虧損縮減並保留資本用於高回報的地產專案。代幣化與合規工具若能如期落地,將為未來資本形成提供新的途徑;但數位資產市值下行、近年管理資產自517M降至490M,及表現分配由104M降至99M,顯示短期資產管理規模與績效仍承壓。票據到期集中在未來12個月(2,450萬美元)為最直接的流動性考驗,轉換計畫與持續的案級融資能否如期補足仍是投資者關注的核心。

結論與展望:Caliber維持2026年18–22M美元營收目標,並期待調整後的EBITDA與營業淨利為正;未來觀察重點包括:票據轉換計畫的參與度與效果、Hyatt及其他案級融資的實際進度、代幣化產品與合規工具的推展,以及市場對數位資產價格與融資利率的變動。投資者與利益相關者應密切追蹤第二季的融資完成情況與專案動工里程碑,作為檢視公司能否兌現全年目標的重要指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。