我的網誌

我的網誌

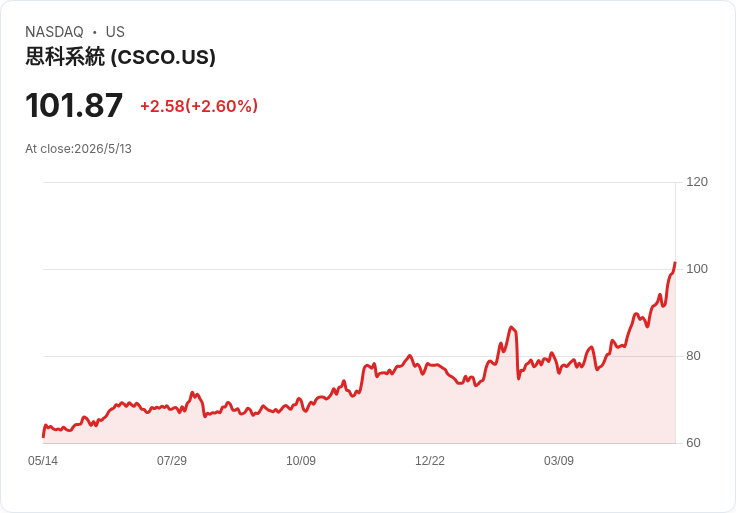

Q3營收創高、將FY26超大客戶AI訂單升至約90億美元,Q4指引167–169億美元。

思科(Cisco)在最新財報電話會中宣佈,第3季營收創紀錄且推升公司對超大客戶(hyperscalers)AI基礎設施的全年訂單預期至約90億美元,並發布第4季與全年財測,顯示公司正積極把握AI帶來的大型商機,同時面臨毛利與記憶體成本壓力。

開場要點:思科執行長Charles Robbins表示,Q3表現優異、動能加速,單季營收達158億美元、年增12%;總產品訂單年增35%,其中來自超大客戶的AI基建訂單當季為19億美元。公司將FY26超大客戶AI基建訂單預期自上季的「超過50億美元」上修至約90億美元,並估計今年可認列約40億美元的相關營收。

背景與主要資料:Q3產品營收121億美元(年增17%),服務營收37億美元(年減1%)。非GAAP毛利率為66%,較去年同期下滑260個基點;非GAAP營業利率34.2%。營運現金流為38億美元,較上年減少7%,公司本季回饋股東29億美元(17億美元現金股息、13億美元回購),回購額度尚剩96億美元。為聚焦矽智財、光學、安全與AI投入,思科同時公佈重整計畫,預期認列最多10億美元稅前費用,其中4.5億美元會在Q4入帳,其餘延至FY27。

深入分析:管理層將超大客戶AI訂單展望顯著上修,顯示與主要雲端廠商的設計採用與採購節奏均優於先前預期;不過公司也指出超大客戶訂單具「非線性」特性,意味訂單集中或階段性爆發仍可能造成季度間波動。毛利下滑主要受產品組合變化與記憶體成本上揚所致,思科表示已有20多項計畫降低記憶體使用,以回應成本壓力;管理層並稱毛利率已有穩定跡象。

問答重點與反駁疑慮:市場關切成長可持續性、是否有「拉前購買」(pull-ahead)、供應鏈風險與毛利回升時程。財務長Mark Patterson 回應稱:對超大客戶來說,FY27至少可望認列60億美元(管理層言論為「至少60億美元」)的相關營收;關於拉前效應,管理層認為只佔「非常有限」比例;供應面方面,思科表示已鎖定供應至2026年,Q3並未出現取消訂單(decommits)。針對毛利下降的替代觀點(例如記憶體成本結構會長期拖累利潤),公司強調正執行結構調整並投入高毛利領域,然而仍承認短期內記憶體與組合效應為主要風險來源。

風險與未來展望:短期風險包括記憶體成本、產品組合偏低毛利的影響,以及旗下Splunk轉向雲端訂閱造成的短期營收拖累。管理層將FY26整體營收指引上調至628–630億美元,非GAAP每股盈餘指引上修至4.27–4.29美元;單季Q4營收指引為167–169億美元,非GAAP每股盈餘1.16–1.18美元。投資者應關注未來幾季AI營收的實際認列節奏、重整能否帶來資源有效轉移與毛利率回穩,以及Splunk雲端化對FY27營收走勢的影響。

總結與行動呼籲:思科以更大手筆押注超大客戶AI基建,並透過重整將資源聚焦在矽、光學、安全與AI等高成長領域,短期內仍須面對記憶體成本與產品組合帶來的毛利壓力。建議市場持續監測(1)超大客戶AI訂單的季度認列節奏與FY27實際營收、(2)記憶體成本緩解進度與毛利率走勢、(3)重整執行成效與Splunk轉型對營收結構的中期影響。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。