我的網誌

我的網誌

全球通膨與油價升溫、資本市場聚焦AI概念,看似風光的科技題材背後,傳統電信與寬頻業者正面臨訂戶流失與獲利壓縮壓力。Nokia押注「代理式AI」提升營運效率,Optimum Communications則在激烈價格戰中以AI與自動化削減成本,產業洗牌加速中。

在市場被人工智慧與半導體大漲行情燒得滾燙之際,電信與寬頻產業卻走在截然不同的景氣循環。一邊是AI晶片帶動股市火熱、價值評估分歧劇烈,另一邊則是實體網路營運商面對成本上升與競爭加劇,艱難尋找成長故事。近期多家企業與市場動向,勾勒出一幅「AI吃香、管線吃力」的產業對比圖。

首先,宏觀環境的壓力無法忽視。德國4月年通膨率升至2.9%,高於3月的2.7%,為今年1月以來高點。推手之一就是能源價格再度飆升,受伊朗戰事拖累,國際油價上揚,德國能源價格年增10.1%,汽油與柴油等車用燃料價格跳漲26.2%,暖氣油更狂飆55.1%。在全球市場層面,隨著美伊談判受阻、霍爾木茲海峽運輸受限,布蘭特原油一度站上每桶105美元,WTI也逼近百元大關。對仰賴大量電力與設備投資的電信與寬頻業者而言,這類成本壓力最終不是侵蝕利潤,就是轉嫁到消費者帳單,增加用戶流失風險。

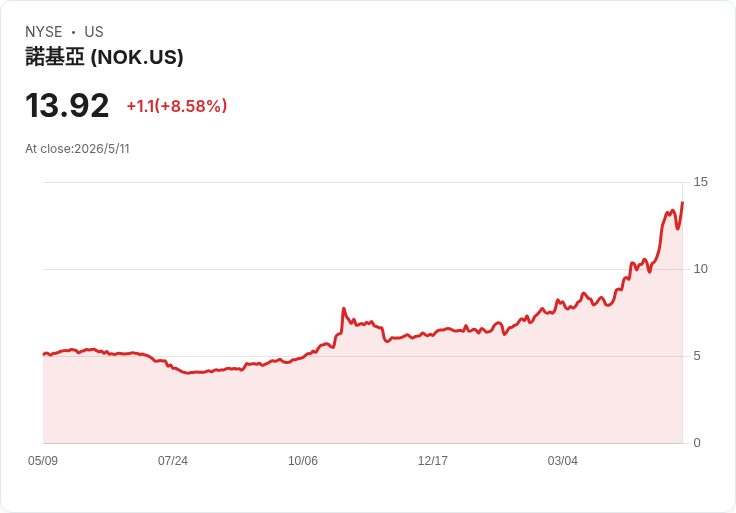

在這樣的環境下,設備供應商與網路營運商走出兩條截然不同的路。位於上游的Nokia (NOK)選擇全面擁抱AI,宣布在其固網產品線導入「agentic AI」能力,將AI代理與自然語言互動嵌入Altiplano、Corteca與Broadband Easy等平台。Nokia表示,這些AI代理將覆蓋光纖與Wi‑Fi網路從規劃、設計、建置到營運的全流程,並聲稱有機會讓客服首次聯絡解決率突破50%、在五分鐘內界定網路事件、以及把現場返工與回訪次數減半。對電信商來說,這樣的工具若真正落地,意味著可以在不大幅增加人力的前提下支撐寬頻用戶成長,同時壓低維運成本。

相較之下,坐在終端市場第一線的Optimum Communications (OPTU)面臨的就是現實的營運考驗。該公司2026會計年度第一季營收20.7億美元,雖然符合市場預期,但仍較去年同期衰退4%,每股虧損(GAAP)高達6.10美元,遠遜於分析師共識。管理層坦言,西部市場受到固定無線與光纖競品強攻,加上公司主動調整為較簡單的定價與綑綁方案,訂戶持續流失、利潤率受壓。CEO Dennis Mathew表示,公司正聚焦精簡產品線、加強行動與串流影音等加值服務,希望透過「寬頻+行動+影音」的捆綁,提高單一客戶終身價值。

值得注意的是,Optimum與Nokia的策略在某種程度上不謀而合:都強調以自動化與AI改善營運效率。Optimum管理層指出,將持續投入AI與自動化以優化成本結構,同時強化留客與交叉銷售;CFO Marc Sirota也警告,在競爭激烈、市場還在調整的階段,財務表現短期恐怕仍將波動。這顯示對傳統電纜與寬頻業者而言,AI不是用來講夢想的題材,而是「活下去」的工具。

從資本市場的角度看,AI題材也正改寫投資人對於科技與基礎設施股票的估值框架。以類股對照來看,Texas Instruments (TXN)在AI基礎設施情緒加持下,今年來股價大漲逾六成,部分敘事模型認為其合理價值約314.44美元、仍有約5.3%低估空間,但折現現金流模型卻估出僅約189.66美元,反指其高估。Ingersoll Rand (IR)則被DCF模型視為估值大致合理,但本益比約49.8倍,遠高於該產業平均與其「合理倍數」37.8倍,依市盈率角度反而顯得偏貴。這些截然不同的估值訊號,反映出當前市場對「AI帶來多少實質現金流」仍看法分歧。

相對之下,像Optimum這類傳統寬頻營運商,雖開始強調AI與自動化,但股價卻更受基本面拉扯。該股在財報後從1.39美元跌至約1.20美元,市場更關注的是訂戶趨勢是否穩住、成本改善是否有成,而非單純追逐AI題材溢價。這與上游設備商或AI晶片設計公司享受的高本益比環境形成鮮明對比。再把視野放大到其他產業,可以看到像Draganfly (DPRO)這類無人機與國防概念股,在取得美國國防部新合約、簽下加拿大獨家合作後,仍然股價波動劇烈,且被部分敘事視為「大幅低估」,但同時又背負高達35倍以上的市銷率壓力。

從產業結構來看,固定網路與寬頻服務已經從成長故事,轉為「現金流與效率故事」。在通膨與能源成本上升的環境,像德國這樣的成熟市場物價再起,油價受戰事影響高檔震盪,壓縮的是網路營運商的利潤空間;同時,在美國與其他市場,固定無線接入與新建光纖網路掀起激烈價格戰,逼得像Optimum這樣的業者不得不調整資費結構,短期犧牲營收與獲利,換取長期用戶黏著度與產品組合優化。

對投資人而言,這些訊號傳遞出幾個關鍵問題:第一,AI導入在電信與寬頻產業究竟能否如Nokia所稱,大幅降低維運成本並提振客戶體驗?第二,像Optimum一樣以AI與自動化為核心的成本改革,能否在訂戶基礎承壓的情況下,撐過這波價格戰?第三,當上游AI與半導體公司享受高估值時,下游網路營運商是否反而成為被市場忽略、但現金流體質不一定差的「逆風價值股」?

未來幾個季度,市場將聚焦幾個觀察指標:Nokia AI代理工具導入後,電信客戶是否願意加大採購、並在實際營運指標上呈現故障率下降與客服效率提升;Optimum的綑綁策略能否減緩寬頻訂戶流失,GAAP虧損是否縮窄,以及AI與自動化投資能否反映在營運費用比率下降。若AI最終能讓「管線生意」變得更輕、更賺錢,那麼今日被視為壓力重重的寬頻營運商,或許會在下一輪利率與通膨循環中,成為資金回頭的意外受惠者。反之,如果成本改善有限、競爭壓力持續,產業整併與退出潮恐怕難以避免。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。