我的網誌

我的網誌

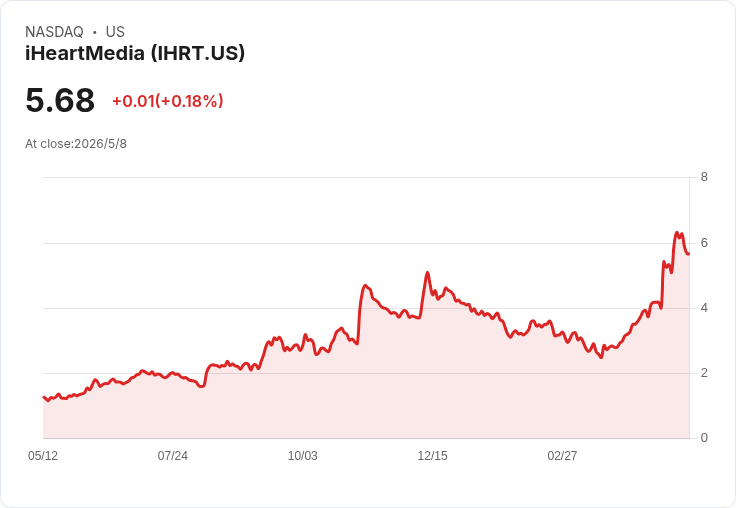

5月11日盤後公佈Q1,市場預估EPS -0.54、營收約8.715億美元,合併疑雲與產業成長並存。

美國廣播及音訊集團iHeartMedia(NASDAQ: IHRT)將於美東時間5月11日盤後公佈2026年第一季財報,市場共識預估每股虧損(EPS)為-0.54美元,營收約8.715億美元。這場財報不僅檢驗公司營運表現,也牽動外界對其與Sirius XM潛在合併影響的判斷。

背景與關鍵資料 iHeartMedia以廣播、播客與數位音訊廣告為主營業務。近年公司在數位播客與廣告技術上投入,以抵消傳統廣播廣告下滑的壓力。最新共識數字顯示本季仍處於虧損局面(EPS -0.54),營收逼近8.72億美元;此一成績將成為投資者評估其轉型成效與現金流穩定性的關鍵指標。產業面上,全球錄製音樂在2025年營收達到317億美元(31.7B),顯示付費串流仍為音訊生態系成長動能,對於iHeart的數位化佈局構成有利背景。

市場動態與合併傳言影響 近期市場出現關於iHeartMedia與Sirius XM洽談合併的報導,訊息一出曾帶動iHeart股價上漲,市場對於合併可能帶來規模經濟、廣告路徑整合與內容佈局擴張抱持期待。支持者論點包括合併後可整合廣播與衛星/串流平臺的使用者觸及,並藉由交叉販售廣告改善營收結構;對資本市場而言,合併若能釋放協同效益,可能改善未來自由現金流。

風險、質疑與反駁 但合併也伴隨實質風險:資金籌措與債務負擔、整合成本、文化與系統整合困難,以及可能的反壟斷審查。批評者指出,若合併以高槓桿或股權稀釋方式達成,短期內可能對現金流論述造成衝擊,削弱原本吸引投資者的現金流投資主張。針對這些疑慮,支持者反駁稱若交易設計得當,可透過削減重疊支出與擴大廣告產品線迅速回收成本;此外,監管風險並非不可克服,且交易若伴隨清晰的財務整合計畫,長期價值仍可期待。

深入分析:財報觀察重點 投資人與分析師在本次財報應聚焦以下指標:調整後EBITDA與自由現金流趨勢、廣告收入(特別是數位與本地廣告)成長率、播客與訂閱類產品的使用者與變現進展、利息費用與淨負債水平,以及管理層對合併談判或資本策略的具體說明。若EPS與營收落後共識,需關注是否為一次性專案或營運基本面惡化;相反,若數位廣告或播客變現優於預期,則可視為轉型進展的正面訊號。

結論與展望(行動呼籲) iHeartMedia的這份季報將在多重不確定性中提供重要訊息:既有轉型成效的即時檢驗,也可能釐清與Sirius XM等外部交易談判的進展或影響。對投資者而言,建議在財報發布後關注公司對未來現金流、債務償還計畫與任何合併相關宣告的細節;短線謹慎評估財報數字與管理層語調,長線則應關注數位化與內容變現能力能否持續推動利潤改善。若需採取行動,留意公司8-K/季報披露、財報電話會議重點以及可能的交易公告。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。