我的網誌

我的網誌

AI算力狂飆,把全球電網與企業資本支出一起推向臨界點:雲端巨頭砸下相當於美國GDP 2.2%的資本支出衝刺AI,卻遇上電力供應緊箍咒;新創核電公司Oklo(OKLO)喊要用小型反應爐餵飽資料中心,但尚無一座機組商轉。當AI基礎建設軍備競賽與能源革命捆綁,市場在成長想像與現實風險間拉鋸。

AI熱潮席捲全球,驅動雲端巨頭展開史無前例的基礎建設軍備競賽,但真正的瓶頸,已從晶片轉向「電力」。當傳統電網吃不消,核能,尤其是小型模組反應爐(SMR),正被資本市場視為下個關鍵拼圖。從Oklo(OKLO)到Nvidia(NVDA)押注的AI基礎建設供應商,再到大型雲端服務業者的瘋狂資本支出,AI能源版圖正在快速重寫。

先看雲端端的燒錢速度。四大超級雲端業者Amazon(AMZN)、Microsoft(MSFT)、Alphabet(GOOG, GOOGL)、Meta(META)的合計資本支出在2024年略高於2,000億美元,兩年後預計將逼近7,000億美元;若再加上Oracle(ORCL),五大業者自2023年中以來資本支出年增率平均高達72%。這些預算已相當於美國GDP的2.2%,對整體經濟的牽動程度前所未見。

然而,現金流卻開始吃緊。同一批雲端巨頭的自由現金流已自2024年的2,370億美元,滑落至去年合計2,000億美元,顯示AI資料中心建設正迅速吞噬原本的現金緩衝。更棘手的是,AI相關資產折舊率約每年20%,意味著折舊費用正逼近這些公司2025年預估獲利的總和,現金流數學持續惡化,但資本支出承諾卻難以後退。

這種「停不下來」的邏輯,歷史上曾出現過。1930年代,美國電信巨頭AT&T(T)旗下Bell System每年建設支出達5.85億美元,是當時最大的私人基礎建設計畫。即便大蕭條期間GDP崩跌、失業率飆到25%,多數企業緊縮開支,Bell仍持續擴建網路,並在1929至1942年間維持每股9美元股息不變。原因很殘酷:一旦停止擴建,電信網路的壟斷邏輯就會崩解,縮手反而更致命。

如今,超級雲端業者同樣陷入類似結構性困境。Amazon執行長Andy Jassy就形容AI是「一生一次的機會」,真正的風險不是投資過頭,而是在週期成熟時被發現「投資不足」。在與彼此、與中國對手、以及一批新興AI基礎建設公司的軍備競賽中,資本支出成了最後才會被砍的科目。問題在於,與當年受管制、享有保證報酬的Bell不同,今日的雲端業者只是處於激烈競爭的寡占市場,財務緩衝薄得多,一旦景氣反轉,壓力將前所未有。

更根本的限制,其實來自電力。顧問公司ICF估計,2025年至2045年間,美國每年需新增約80GW發電容量,速度是過去五年的兩倍。McKinsey則預測,未來數年全球將投入7兆美元建置資料中心,但直指「既有供電業者無法滿足需求」。當AI資料中心如雨後春筍,傳統火電與再生能源很難提供24小時穩定供電,能源缺口日益放大。

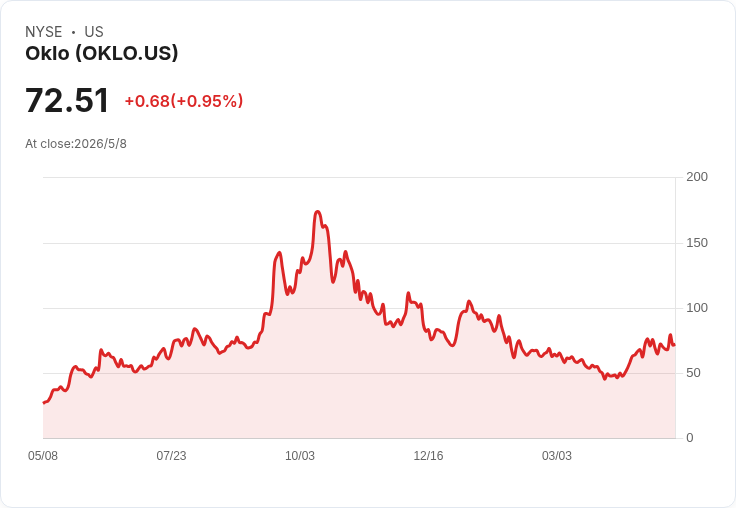

在此背景下,Oklo(OKLO)被視為可能改寫遊戲規則的「AI核電供應商」。這家由Sam Altman早期投資且曾出任董事長的公司,主打以自有的小型模組反應爐Aurora,專供資料中心、AI公司與工業用戶。Aurora採液態鈉冷卻、快中子技術,提高燃料效率,還被分析師點名具備將核廢料轉化為醫療與太空產業高利潤同位素的潛力,試圖在「電力+核廢料價值化」兩頭賺。

在資本市場上,Oklo的故事說得很大。Bank of America(BAC)估計,全球核能產業到2050年可成長為10兆美元規模,其中SMR被形容為未來25年「最具影響力的能源技術之一」。若Oklo能吃下其中10%,理論上有機會朝兆美元市值邁進。另一組推演則假設Oklo每年供應新增發電需求的20%,並以每座75MWe、每MWh電價90美元估算,約2,000座Aurora機組就能撐起兆美元估值。

但現實同樣不客氣:Oklo目前一座商轉反應爐都沒有,關鍵監管許可尚未到手,首座電廠最快也得等到2027、2028年才可能上線,時程與成本都存在高度不確定性。以目前不到200億美元左右的市值來看,長期確實具備10倍甚至更大漲幅想像空間,但真要從零擴張到上千座反應爐,每年平均得布建約80座,還要解決燃料供應、製造產能、專業人力與長期運轉安全等一連串難題。

即便如此,華爾街對Oklo的興趣仍在升溫。Tigress Financial Partners在4月底啟動研究,給出「買進」評級與130美元目標價,凸顯市場對其「自持自營」模式——自己蓋電廠、自己賣電——與AI綁定的成長故事有所期待。不過,多數專業機構仍提醒,Oklo雖具顛覆潛力,風險卻遠高於已獲利、已規模化的主流AI股。

與此同時,其他AI基礎建設鏈上的公司也在用不同路徑搶位。以CoreWeave為例,這家獲Nvidia再加碼20億美元入股的AI雲端基礎建設商,最新一季營收20.78億美元打敗市場預期,卻因第二季財測遜色、全年預測未上修而股價重挫。即便如此,Wells Fargo仍逆勢將目標價自135美元調高到155美元,理由在於CoreWeave握有近1,000億美元的訂單待認列,以及3.5GW已簽約電力,並喊出2027年底要達到年化3百億美元營收。

市場對CoreWeave的分歧,反映出AI基礎建設股共同的矛盾:一方面,長期AI需求與驚人訂單量讓多頭信心十足;另一方面,這些公司普遍背負巨額負債、龐大資本支出與持續虧損,必須不斷在「先燒錢搶產能」與「維持財務穩健」間走鋼索。投資機構看重的是多年期合約與能源契約撐住的「可見度」,市場擔心的則是若AI投資週期放緩,這些重資產布局恐瞬間變成沉重包袱。

AI安全層面的玩家同樣感受到這股結構變化。CrowdStrike Holdings(CRWD)股價三年飆升約283%,近一個月與一年內仍維持接近兩成漲幅,被視為AI驅動資安平台的重要受惠者。該公司以「Project QuiltWorks」讓自家Falcon平台成為全球顧問業者的協作中樞,並推出「Falcon OverWatch for Defender」,直接接入以Microsoft生態為主的企業環境,讓客戶不必一次汰換所有工具就能導入其AI威脅獵捕能力。對投資人而言,這顯示資安業者正採取「與雲端巨頭共生」的策略,跟著AI基礎建設放大自己的護城河。

從雲端巨頭拼命砸錢、AI雲端服務供應商以負債衝刺產能,到Oklo等新創核電公司鎖定資料中心電力缺口,再加上資安平台試圖成為這一切上層的守門員,AI產業已把「電力+運算+安全」綁成一條高度相互依存的價值鏈。對投資人而言,真正關鍵不在於故事是否動聽,而是這場軍備競賽何時從「無限成長的想像」回到「現金流與風險」的現實計算。

展望未來,若美國與全球經濟出現明顯放緩,AI資本支出是否仍能像Bell System當年那樣逆勢堅守,將成為市場必須面對的考驗;核能與SMR監管環境能否如預期友善,則決定像Oklo這樣的公司能不能從夢想落地。AI不只是演算法與晶片的競賽,更是一場跨越數十年的能源與基礎建設豪賭,參與者都必須準備好在高成長想像與高風險現實之間,付出相對應的代價。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。