我的網誌

我的網誌

Waterfall買入164,962股IVT(約$4.97M),押注食品店主導的Sun Belt零售穩定現金流與租金定價力。

水落石出——投資人會想知道為何一家資產管理公司在InvenTrust Properties (NYSE: IVT) 表現落後大盤時仍重注。根據2026年5月8日提交的SEC檔案,Waterfall Asset Management於第一季建立新倉,買入164,962股InvenTrust,按季度平均收盤價估算交易金額約為4.97百萬美元;季末該部位價值升至約5.02百萬美元,佔其13F可申報資產的2.81%。

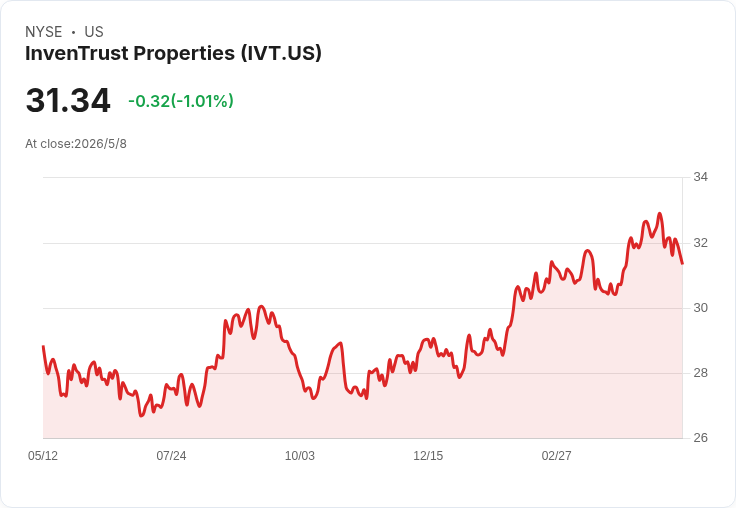

背景與公司基本面 InvenTrust是以Sun Belt地區為主、專注於以雜貨店為錨店的多租戶零售REIT。公司市值約24.7億美元(股價截至2026-05-07為$31.66),過去一年股價上漲約13%,但仍落後同期S&P 500指數約30%的漲幅。財報關鍵資料顯示:近12個月營收約3.08億美元、淨利約1.098億美元。公司第一季表現穩健:出租率達96.4%(錨店更高)、租金加權平均展期租金幅度(blended lease spreads)為10.5%,同店淨營運收入(NOI)年增2.6%,核心FFO由去年同期每股$0.46增至$0.49。該季公司亦投入約1.23億美元併購支出,包含進軍納許維爾的Nashville West資產。財務面,2026年無到期債務壓力,季末可動用流動性約3.46億美元。

Waterfall的配置語境 該交易不是Waterfall唯一對零售/房產類型的押注;其季末十大重倉包括:CPT ($12.86M, 11.2% AUM)、AVB ($12.28M, 10.7%)、APLE ($10.77M, 9.4%)、RITM ($9.73M, 8.5%)、MRP ($9.10M, 8.0%)。相較之下,對IVT的持倉屬於中等規模,顯示該基金以分散方式對多個房產標的佈局。

為何在落後大盤時買進? 分析理由包括:1) 必需性零售(以雜貨為錨)的現金流相對穩定,能在高通膨或經濟波動中保持租金收款;2) InvenTrust在成長中的Sun Belt市場佈局,人口與商業活動成長帶來長期需求;3) 高出租率與雙位數租金展期顯示公司仍有價格議價力;4) 穩健的資產負債表與充足流動性降低短期財務風險。對價值導向基金而言,股價落後反而提供了進場機會。

替代觀點與駁斥 反對者會指出:科技、資料中心與AI相關房產的投資熱潮使資金離開傳統零售REIT,且Motley Fool等投顧服務在最新名單中未將InvenTrust列為首選,暗示市場上仍存在更有吸引力的成長標的。此外,電子商務長期趨勢與利率波動仍是零售REIT的結構性風險。對此需平衡看法:雖然資本市場短期偏好成長性資產,但InvenTrust的主力資產為「以雜貨為錨的社區型商場」,面對電商威脅的抵抗力較高;公司也以穩定現金流與可預測租金為賣點,這正符合尋求收益與下行保護的價值型資金配置邏輯。

風險提示與投資觀察重點 投資人應關注:後續季度的同店NOI變化、出租率是否維持、租金展期能否延續、併購是否創造資本回報,以及利率走勢和資本市場對REIT估值的影響。此外,地區性消費情況(尤其Sun Belt的人口與就業資料)將直接影響InvenTrust的效能。若投資者偏好風險更低的收益來源,可關注公司現金流穩定性與股息覆蓋;偏好成長者則需評估併購回報與租金漲幅能否支援股價回升。

總結與展望 Waterfall此次約500萬美元的新倉,代表的是一筆具體但非主導性的下注:它既反映了對InvenTrust營運韌性的信任,也體現了某些基金在市場熱點外尋求穩定收益的策略。未來若InvenTrust能持續交出高出租率、穩健FFO成長與成功的併購整合,則股價有望逐步縮小與大盤的差距;否則,資金可能持續流向成長性更強的房產類別。投資人應根據風險承受度和收益需求,密切追蹤公司核心財務指標與地區經濟走勢,再決定是否介入。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。