我的網誌

我的網誌

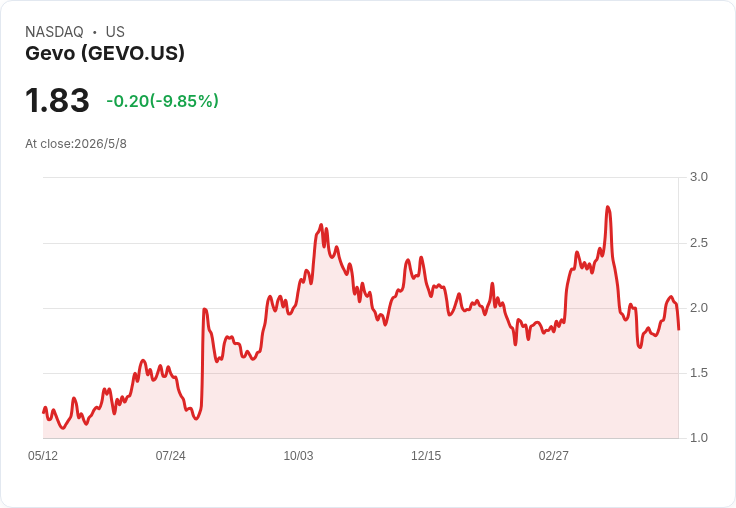

GEVO放棄DOE貸款保障,因EOR條件不具商業性,改尋私募以期2026年前完成資金到位。

Gevo Inc.於4月15日宣佈,已自美國能源部(DOE)針對其Alcohol-to-Jet(ATJ-30)示範廠的貸款保證程式中退出,並將改以策略性專案融資(strategic project financing)替代。公司表示,能源部要求支援強化油回收(enhanced oil recovery, EOR)的條件在該專案區域目前並不具商業可行性,成為決策關鍵。

背景與專案現況: - ATJ-30為Gevo推動的合成航空燃料(SAF)核心示範專案,原本納入DOE的貸款保證流程以分散融資風險。 - 公司近期取得的北達科他廠區已具低碳乙醇生產與碳封存(carbon sequestration)能力,且目前為現金流貢獻點,成為擴大SAF產能的戰略基礎。 - Gevo先前亦曾與DOE在南達科他專案上取得條件性承諾,但現階段選擇把資源重心轉往整合性更強、已有相關基礎設施的北達科他場址。

主旨與公司論點: Gevo表示,退出DOE流程能讓公司追求更符合企業策略與回報期望的私募或專案融資方案,同時加速專案執行時程。管理層強調,過去一年已顯著降低低碳乙醇供應鏈風險,這將提升吸引私人資本的能力,公司目標是在2026年底前完成廠房資金到位並推進建置。

事實、資料與案例: - 宣佈日期:4月15日。 - 專案:ATJ-30,核心為Alcohol-to-Jet的示範性SAF生產。 - 關鍵原因:DOE要求的EOR支援在該區域被評估為商業上不可行。 - 時程目標:確保資金到位於2026年底前。 - 既有優勢:北達科他場址現金流正向、具低碳乙醇與碳封存設施,降低早期營運風險。

深入分析與評論: 退出政府貸款保證並非必然是退步,而是反映公司在成本、回報與時程間的權衡。DOE貸款保證能降低借款成本與轉移部分風險,但附帶的EOR等條件若讓專案經濟性受限,反而拉長回收期或增加運營複雜度。Gevo此舉顯示管理層傾向以靈活的私募、策略夥伴或併購式整合來保有專案控制權、加速建廠並追求較高投資回報率。北達科他場址的現金流和封存能力,是吸引私人資本(如策略投資者、產業合作夥伴或專案融資機構)的一大優勢。

提及並駁斥替代觀點: - 替代觀點:部分投資人或評論者可能偏好保守路線,認為應接受DOE保證以降低利率與財務風險。 - 公司立場與駁斥:Gevo判定在該區域強制EOR的要求使專案經濟性受損,若被迫遵循反而可能延遲啟動或降低回報。公司認為已降低供應鏈風險,且北達科他的基礎設施能支撐更具彈性的私募方案,反而提高吸引資本的機會。

風險面向: - 私募或專案融資利率可能高於有政府保證的貸款,且可能需讓渡部分股權或較嚴格的契約條款。 - 若未能如期在2026年前取得資金,專案時程與市場先機可能受損。 - SAF市場與政策環境變動(例如補貼、碳價或航空業需求)將直接影響專案經濟性。

結論與展望(行動號召): Gevo的策略性轉向反映出在特定政策條件下,私人資本與產業整合可能比政府保證更能快速實現商業化。投資人與產業觀察者應持續關注公司對外公佈的融資結構、任何大型策略夥伴或併購訊息,以及2026年前的資金到位與建廠里程碑。若Gevo能成功以私募、offtake協議或產業合作鎖定資金,將加速其在SAF與低碳化學品市場的佈局;反之,融資不順則可能拖累其成長節奏。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。