我的網誌

我的網誌

股價大跌、專利到期壓力下,管線轉向與高股息成為反彈關鍵。

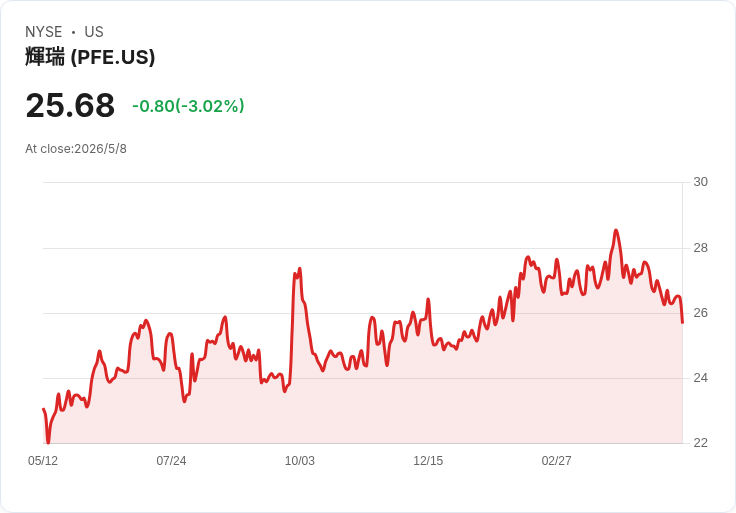

開場引發興趣: 輝瑞(Pfizer)股價自2021高點已下挫逾一半,但公司仍以約1,500億美元市值坐穩大型藥廠行列;對尋求高股息與潛在資本利得的投資人來說,現在是買進賭未來翻身,還是應該繼續觀望?

背景與關鍵問題: 輝瑞當前面臨三大壓力:多款暢銷藥即將或已到專利期,預期將帶來實質營收下滑;在熱門的GLP-1減重藥競賽中落後同業;以及外界關切的高配息比率。這些因素合力解釋了股價自疫情高峰後的大幅回撥,當時市場過度預估疫苗長期收入的延續性。

主旨與論點: 儘管問題明顯,仍有理由認為現在持有輝瑞可能具有吸引力。首先,公司仍在投入新藥研發,除了持續推進偏頭痛與腫瘤(oncology)候選藥物外,當內部GLP-1案中止後,輝瑞迅速透過併購取得更有希望的候選藥,顯示轉向與彈性。其次,公司管理層已表態維持現行股息,現行殖利率約為6.5%,對偏好收益的投資人具有吸引力;股價基礎已被壓低,倘若新藥管線陸續獲批或商轉,股本增值與股息同時回升的情形並非不可能。

事實、資料與案例支撐: - 股價自2021年高點下跌超過50%。 - 市值約為1,500億美元,仍屬大型藥廠範疇。 - 目前股息殖利率約6.5%,但市場擔憂配息比率偏高(公司以現金流而非帳面盈餘支應股息)。 - 公司已採取併購策略補強GLP-1候選藥,並在偏頭痛與癌症領域維持研發投入。

深入分析與評論: 醫藥產業的特性是創新與收益高度不對稱且時序不一——一兩款藥物的成功即可改寫公司營運前景,因此「專利懸崖」不必然意味長期衰退。輝瑞過去亦有透過研發與併購重整產品線的紀錄;但風險真實存在:若未能在中短期內推出能抵消專利流失的重磅藥,或新候選藥試驗失敗,營收與現金流可能快速惡化,進而威脅股息可持續性與估值修復的可能性。

替代觀點與駁斥: 有人主張不該買入因為專利失效與GLP-1落後是結構性劣勢,且高股息只是短期表象,最終會被降息或停發。但反方可指出:輝瑞擁有深厚的研發資源與全球商業化能力,且已展現用併購補位的速度與策略;管理層若能以嚴格資本分配、聚焦高潛力專案,則有機會在數年內恢復成長動能。因此,是否入場取決於投資人對風險與時間的承受度。

總結與展望(行動號召): 買進輝瑞是否能「讓你致富」,取決於兩件事:公司能否在未來數年推出可觀的新藥、以及投資人能否承受等待與波動。對偏好現金收益且願意承擔藥廠特有技術與監管風險的投資人,6.5%殖利率加上低基期股價構成有吸引力的風險報酬;對追求高速成長或風險更低的投資人,則應觀望並用更分散的策略替代。建議投資人:評估個人風險承受度、關注輝瑞管線的關鍵里程碑(臨床資料、併購整合、現金流報告),並考慮分批進場或以選擇權、基金等工具控制下行風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。