我的網誌

我的網誌

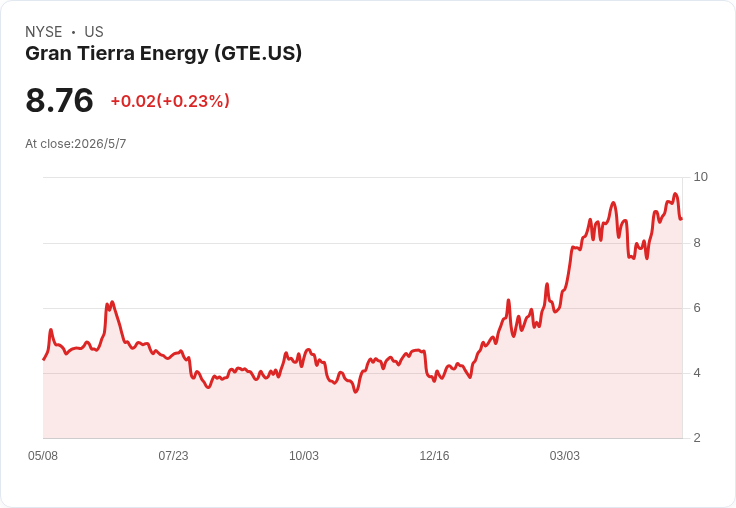

Q1 GAAP EPS -$3.38遜於預期,營收172.06M優於預期;公司下修2026預算但預估可產生95–115M自由現金流。

Gran Tierra Energy(GTE)公佈2026會計年度第一季財報,出現GAAP每股虧損擴大至-3.38美元,較市場預期低了2.06美元,但營收達1.7206億美元、年增2.3%,超出預期約1,906萬美元,顯示營運收入仍具韌性。

公司在報告中指出,第一季平均每日總產量為45,497桶油當量(BOEPD)。調整後EBITDA為7,400萬美元,較上季的5,200萬美元顯著提升,但仍低於去年同期的8,500萬美元。營運活動提供之淨現金為1.73億美元(每股4.89美元),較上季成長10%、較去年同期成長136%;資金流(funds flow from operations)為4,300萬美元(每股1.21美元),較上季增加60%、較去年同期下降23%。

面對油價與成本波動,Gran Tierra同時發布2026年修訂預算(Base Case),關鍵假設包括:布倫特油價83.80美元/桶、WTI 78.48美元/桶、AECO天然氣價格2.32加幣/千立方呎;全年產量目標調整為40,000–45,000 boepd。財務指標預估如下: - 營運毛利(Operating Netback):4.45–4.95億美元 - EBITDA:3.45–3.95億美元 - 現金流:2.35–2.75億美元 - 資本支出:1.30–1.70億美元 - 自由現金流:9,500–1.15億美元(即95–115M美元)

公司並公佈每桶成本指引($/boe):提升成本14.00–15.00、運輸1.00–1.50、一般與管理費2.50–3.00、利息5.00–6.00、當期稅0.75–1.25。按國家分項的2026預算顯示:加拿大產量13,000–14,000 boepd、實得價20.00–21.00$/boe、營運淨回收10.00–11.00;哥倫比亞20,000–23,000 boepd、實得價58–60$/boe、營運淨回收40.00–41.00;厄瓜多7,000–8,000 boepd、實得價51.5–53.5$/boe、營運淨回收36.5–37.5$/boe。

解析與評論:公司本季GAAP EPS大幅負數,引發市場擔憂,但實際經營面呈現兩面向——一方面營收超預期、營運現金顯著改善並帶動調整後EBITDA回升,顯示生產端與現金收款具韌性;另一方面每股虧損暗示存在非現金會計專案或一次性損失(報告未細節化),投資人需釐清虧損成因是否為資產減損、外幣或稅項調整等會計因素。公司自我評估並將2026年列為「現金流生成年」,透過控管每桶成本與保守價格假設,預期仍能產出95–115M美元自由現金流,足以支應資本支出並降低財務脆弱性。

反對觀點與回應:悲觀者指出(1)公司利息成本與加拿大低實得價拖累每桶淨回收、(2)對油價高度敏感,油價回落將快速侵蝕自由現金流、(3)管理或公司治理風險可能放大業務不確定性。對此,Gran Tierra以保守的價格基準、明確的成本指引和逐國分項的淨回收預測回應,顯示管理層正以更嚴謹的保守預算來抵禦價格波動;不過,若油價或產量執行不及預期,風險仍實存,投資人應持續關注公司對利息負擔與債務結構的治理措施。

結論與後續觀察建議:本次財報呈現營運現金強化但會計虧損放大的混合訊號。短期內,關鍵觀察點為(1)管理層在財報電話會議對GAAP虧損成因的說明、(2)後續季度的產量與每桶淨回收是否能達到或超越指引、(3)公司執行資本支出與成本控制的能力,以及(4)油價走勢對自由現金流的敏感度。對投資人而言,若偏好現金流驅動的保守評估,可重點監控公司自由現金流實現情況;若關注短期股價反應,則需權衡GAAP波動與實際經營產生現金的持續性。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。