我的網誌

我的網誌

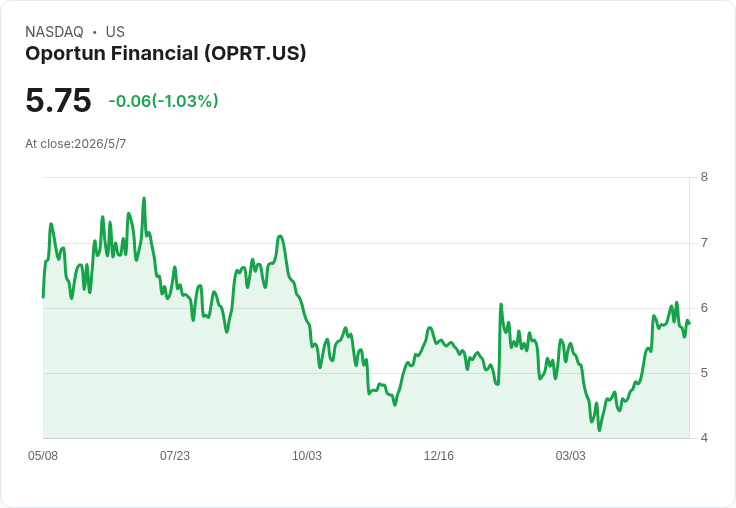

Q1 GAAP EPS 0.05美元勝預期,營收229M年減3%、略超估;公司任命新CEO並推動風險定價、目標2026調整EPS成長16%。

Oportun Financial(NASDAQ:OPRT)公佈最新一季財報,交出GAAP每股盈餘(EPS)0.05美元、較分析師預期高出0.03美元;營收為2.29億美元,較去年同期下滑3.0%但仍小幅超出預期0.42百萬美元,投資人對結果反應冷靜且轉而關注公司未來執行力與策略變革。

背景與資料重點 - 財報要項:Q1 GAAP EPS 0.05美元(超預期0.03美元);營收229M美元,年減3.0%、超出預期0.42M美元。 - 管理層與策略:公司近期任命新任執行長,並在先前的2025年第四季財報說明會與簡報中提出,將推動以風險為基礎的定價機制,同時設定2026年調整後EPS成長目標約16%。

分析與解讀 這份財報呈現「獲利小幅優於預期、營收略有回落」的混合訊號。營收年減3%可能反映貸款組合成長放緩或市場條件變動,但每股盈餘仍超預期,顯示成本控制或利差管理在短期內幫助獲利表現。新任CEO的上任與推動風險定價(risk-based pricing)策略,是公司試圖在利差與信用風險之間取得更佳平衡、推升每股盈餘與股東價值的重要舉措。

支援與反對觀點 - 支援觀點:管理層已設定明確的EPS成長目標(2026年調整後EPS成長約16%),並以風險定價來改良定價結構,長期可望提升利潤率並改善風險調整後報酬。短期財務數據超預期,也為策略推動提供時間視窗。 - 懷疑觀點:營收下滑與消費者信用風險波動仍是關鍵風險;若風險定價落地速度不如預期或競爭壓力導致貸款需求回落,EPS成長目標可能難以達成。此一觀點認為,市場仍需看到實質的貸款成長、壞帳控制與定價改善的證據。

駁斥替代觀點 針對擔憂風險定價執行與需求衝擊的看法,公司已有具體成長目標並在公開簡報中說明路徑;若管理層能在未來幾季逐步揭示採用風險定價後的利差與損失率趨勢,這將直接回應市場疑慮。此外,短期營收波動不必然代表長期劣勢,關鍵在於公司是否能同步提升風險調整後回報。

結論與展望(行動號召) Oportun本季雖非全面爆發成長,但以EPS超預期的表現與明確的策略轉向提供了正面訊號。投資人與市場應關注三大指標:下一季的貸款發放與成長速度、信用損失與備抵變動,以及風險定價推行後的利差與毛利率變化。若公司能穩定展現風險定價帶來的收益改善,則有機會支撐其2026年調整後EPS成長目標;相反,未看到明確執行成效前,營收疲弱與信用風險仍是需密切監測的變數。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。