我的網誌

我的網誌

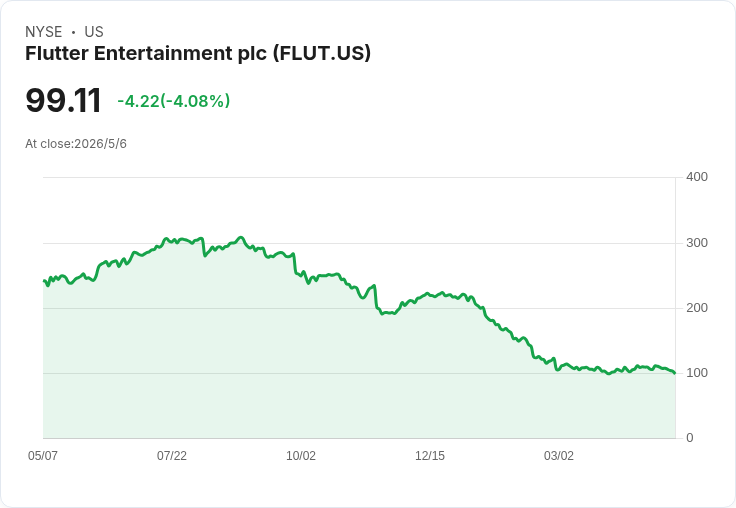

維持全年指引,Q1營收成長17%,FanDuel聚焦美國推新功能與市佔恢復。

Flutter Entertainment在2026財年第一季財報會上宣佈,儘管進行高層調整與多項產品推動,公司維持全年「底層」營運展望不變,集團營收中點訂為183億美元、調整後EBITDA中點為28.65億美元,分別年增約12%和1%。管理層並公佈將於第二季完成對倫敦證交所(LSE)掛牌檢討,以評估是否精簡雙重掛牌結構。

開場與背景: 本季為Flutter在美國業務重設與執行檢驗的關鍵期。執行長Jeremy Jackson說明,公司已進行管理層調整以強化美國體育博彩(sportsbook)戰略連結與資源配置:FanDuel原CEO Amy Howe離職,Daniel Taylor獲擴大職責,旨在加速美國市場推進。管理層強調策略無改變,且「體育博彩改善方案正在奏效」。

關鍵財務與營運數據: - Q1集團營收年增17%;調整後EBITDA年增2%。 - 集團全年指引(底層假設)不變,但已對Q1美國與國際不利體育賽事結果,以及阿肯色州新市場所生的啟動成本作技術性調整。 - 本季淨利為2.09億美元,較去年下滑1.26億美元;每股盈餘EPS為1.23美元,調整後每股盈餘為1.22美元。 - 營運活動現金淨流入增加1.42億美元(年增76%),但自由現金流(含融資、資本支出、排除玩家資金)較去年下降46%。 - 截至5月1日,公司已在今年上半年開始回購並累計返還股東1.9億美元(計畫H1共2.5億美元)。

產品動能與營運舉措: FanDuel在美國推展多項產品與營運創新以刺激黏著度與收入:推出體育博彩忠誠度方案、業界首創的「Bet Protect+」慷慨機制(初期採用率為預期的兩倍)、4月上線的FanDuel One App(整合體育與非體育預測市場)、以及將PokerStars美國使用者遷移至FanDuel平臺以實現跨州流動性。公司也已在第三方預測市場平臺展開造市(market-making)服務,預計數月內啟動初始階段。

風險、反對意見與管理層回應: 分析師對美國業務的節奏與下半年成長期程仍持保留,指出下半年佔比與獲利貢獻高度,要求更多「行動指標」。此外,預測市場相關監管不確定性(包括可能送到最高法院的法律爭議)仍存在風險。管理層回應稱,在未明朗前仍將持續投資並推進市場造市,且從4月的營運回升看到了正面訊號;同時強調沒有改變整體策略,且體育博彩改善措施顯現成效。

成本與資本配置: 公司表示正推動國際部門的成本效率計畫,目標在年底前達到每年3億美元的持續性節流;並將關閉FanDuel TV賽馬網路及FanDuel Picks等產業以集中資源。財務槓桿於Q1為3.7倍,預計在2026年底前下降(先在Q2、Q3短暫上升後於Q4回落)。

結論與展望(行動呼籲): 總體而言,Flutter將Q1定位為美國業務的「執行與重設期」,以產品創新與組織調整回應市場挑戰並維持全年目標。投資人與市場觀察者應關注三大進展:倫敦掛牌檢討結果(預定Q2公佈)、預測市場監管走向(尤其司法裁決動向),以及FanDuel在夏季與下半年的營收與毛利改善跡象,這些因素將決定公司是否能在2026年如期實現指引與槓桿改善。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。