我的網誌

我的網誌

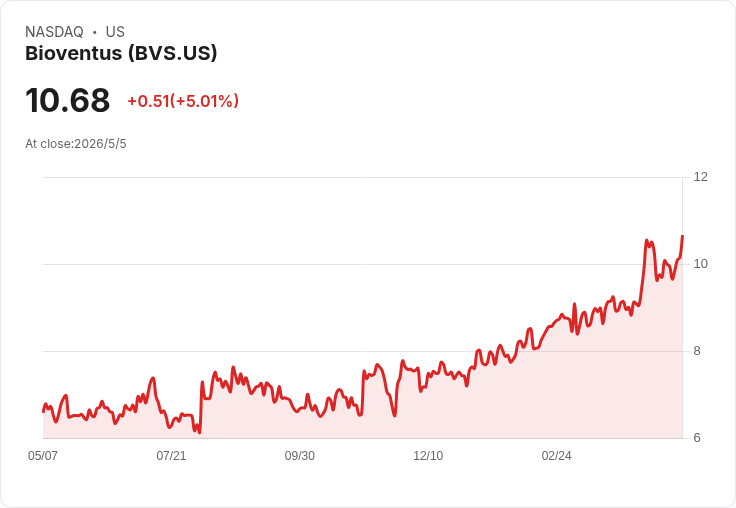

Q1營收1.32億、EPS0.15美元,提升全年EPS與營運現金預估,維持600–610M營收目標。

Bioventus在2026會計年度第一季交出超出市場預期的營運數據,同時管理層調升全年調整後每股盈餘(adjusted EPS)與營運現金預估,但維持全年營收目標不變,顯示公司在擴張投資與維持獲利之間謹慎拿捏。

引言與主旨 - 公司表示「今年開局強勁」,第一季營收達1.32億美元(年增7%),調整後每股盈餘0.15美元,調整後EBITDA為2400萬美元,EBITDA利潤率18%,較去年同期擴張260個基點。管理層宣佈將把2026全年調整後EPS區間自0.73–0.77美元上調至0.75–0.79美元,並把營運現金流預估調整為8400萬至8900萬美元,同時重申全年營收目標為6億至6.1億美元。

背景與細節 - CEO兼總裁Robert Claypoole指出,公司優先事項為:加速長期營收成長並增加投資、在投資下持續提高收益、以及強化現金流。為支撐成長,公司正加大對PNS(周邊神經刺激)、PRP(富血小板血漿)、超聲波產品及國際市場的投入,並新任命Megan Rosengarten為PNS總經理,推動商業化擴張。 - 財務長Mark Singleton補充,第一季國際營收年增17%(按固定匯率增11%),毛利率調整後為76%,提升110個基點;期末現金餘額3600萬美元,負債約2.72億美元,第一季來自營運的現金流為900萬美元,管理層預期淨槓桿率將在2026年第二季底降至2以下。

資料與分析 - 營收分項表現:痛症治療(Pain Treatments)營收年增8%,外科解決方案(Surgical Solutions)增6%,修復療法(Restorative Therapies)增5%;超聲波類產品主要收入仍來自耗材,管理層期待該領域全年達雙位數成長。 - 投資節奏:先前規劃約1300萬美元的增量投資,管理層表示已進入年度的25%時間點,但實際投資「略低於」該進度,計劃在接下來三季加速投入。公司同時表示,隨投資上攀,季度間利潤率可能波動,但目標在2026年將調整後EBITDA利潤率維持約20%。

回應疑問與駁斥替代觀點 - 對分析師關切的Q1營收是否反映可持續改善,管理層坦言本季受益於「商業付款方的一次性流程變更」,帶來退費(rebate)上的利多,但強調不預期未來出現相同水準的波動,這也是為何維持全年營收區間不變、卻提升EPS與現金流預估的主要原因。換言之,管理層認為Q1的營收強勁部分是一次性因素,不足以單獨作為上調全年營收指引的依據。 - 對於分析師持續要求量化PNS/PRP貢獻、庫存與折讓影響等細項,管理層反覆表示需再觀察「幾季」資料,預期在年底前能提供更明確的量化說明。這回應了市場對短期指標被單一因素扭曲的疑慮,同時也顯示管理層試圖以保守資訊揭露來避免誤導預期。

風險、爭議與未來展望 - 風險包括:一次性退費效應若消失,短期營收動能可能回落;投資加速雖可推動長期成長,卻可能在短期造成利潤率震盪;分析師與投資人要求更細緻的產品線數據,若公司無法如期量化PNS/PRP與超聲波的具體貢獻,市場信心或受影響。 - 管理層預期成長將在2026年下半年加速,並承諾在未來幾季逐步揭露更多產品線表現與投資成效。投資者應關注接下來季報中:PNS/PRP的貢獻度、超聲波耗材成長持續性、以及公司實際的現金流與槓桿改善進度。

結論與行動呼籲 - 短期看,Bioventus以穩健的毛利與擴張後的EBITDA改進,交出可圈可點的Q1成績;中長期的成敗將取決於公司能否將加碼的PNS/PRP/超聲波與國際佈局轉化為持續可量化的營收成長,同時在投資與獲利間找到平衡。建議市場關注未來幾季的產品線揭露與現金流改善程序,作為檢視管理層策略有效性的關鍵指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。