我的網誌

我的網誌

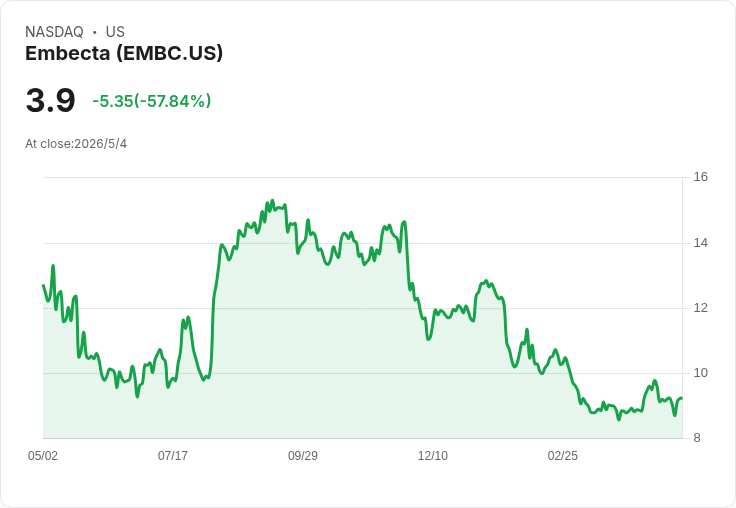

胰島素針頭大廠 Embecta(EMBC) Q2 美國營收暴跌近三成,被迫大幅下修 2026 年財測並由配息轉向庫藏股,同時斥資收購英商 Owen Mumford,企圖從糖尿病單一市場轉型為廣泛慢性病醫療耗材平台。GLP-1 減重藥崛起、通路轉往低價管道與美國法規變化,正改寫傳統注射醫材產業版圖。

在 GLP-1 減重與降糖藥席捲全球的浪潮下,傳統胰島素注射市場正悄悄改寫劇本。專注胰島素注射器材的 Embecta(EMBC) 最新一季財報揭示,這場風暴已全面衝擊營運,迫使公司大幅下修全年展望、砍掉股息,卻同時大手筆買下英國醫材公司 Owen Mumford,押注未來慢性病藥物給藥市場。對投資人與醫療產業而言,這不只是單一公司危機,而是一場醫療耗材結構性洗牌的起點。

從數字看,這個季度對 Embecta 極為慘烈。公司第二季營收約 2.22 億美元,年減 14.4%,若以調整後固定匯率計算更重挫 17.4%。核心的美國市場營收只剩約 9,500 萬美元,調整後固定匯率年減高達 29.4%。管理層坦言,主要問題集中在筆型針頭產品,一方面在某大型客戶通路喪失部分市佔,另一方面則是整體市場需求轉弱,兩者相互疊加,導致營收缺口遠超預期。

公司拆解這次全年營收預測下修約 7,500 萬美元的來源,其中約 7 成、約 5,300 萬美元,來自筆型針頭業務。Embecta 估算,約半數缺口出自競品搶走份額,約 2,500 萬美元;另外約 2,000 萬美元則是市場量能本身下滑,其餘約 800 萬美元則是客戶去庫存與價格壓力。若再細看其他產品,注射器約占下修額 1,300 萬美元,與複方藥品使用量下降相關;酒精棉片則因原料供應商退出、無法符合 FDA 規範而決定停產,拉低約 500 萬美元;安全產品預期成長放緩亦減少約 400 萬美元。

Embecta 執行長 Devdatt Kurdikar 在法說會上指出,美國零售通路的胰島素筆處方量已出現明顯下滑,對長效胰島素衝擊尤大,新開處方減少尤為明顯。這不僅拖累胰島素筆銷量,對需要搭配使用的筆型針頭需求更形成放大效果。公司推測,GLP-1 類藥物(如 semaglutide 類減重與降糖藥)近期在價格與可近性提升,可能讓更多第二型糖尿病患者延後或避免進入胰島素治療,進而壓抑傳統注射市場。不過管理層也坦承,目前仍難以精確量化 GLP-1 的影響度。

除了藥物結構變化,支付與通路環境也在動。Kurdikar 提到,2025 年底美國《平價醫療法案》(ACA) 部分補貼到期,可能影響部分患者就醫與治療模式。此外,部分患者正從傳統零售藥局轉向價格更低的購買管道,或選購價格較便宜的針頭產品,讓 Embecta 雖在某些帳戶維持市佔,卻仍感受到市場整體「量縮、價格降」的雙重壓力。

在這樣的逆風下,Embecta 將 2026 全年營收預測自原先的 10.71 至 10.93 億美元,下修為 10.15 至 10.35 億美元。若扣除預期自 Owen Mumford 併入的約 3,000 萬美元貢獻,核心業務的有機營收中位數約為 9.95 億美元,較先前預期下砍約 7,500 萬美元。對應獲利方面,調整後營業利益率預估從 29%–30% 砍到 22.25%–23.25%,調整後每股盈餘則從 2.8–3 美元腰斬至 1.55–1.75 美元。

為騰出更多彈性,Embecta 董事會決定劇烈調整資本配置:核准三年內最高 1 億美元庫藏股計畫,同時將季配息自每股 0.15 美元腰斬到僅剩 0.01 美元,幾乎等同宣布「配息時代告一段落」。公司強調,未來將優先運用現金流償債與回購股票,目前過去 12 個月淨槓桿約為 3 倍,仍低於信貸契約要求的 4.75 倍上限,且今年仍計畫償還約 1.5 億美元債務。

然而,公司並非只在防守,也在進行一場賭注。Embecta 宣布,以先付 1 億英鎊、再依 Owen Mumford 旗下 Aidaptus 自動注射平台銷售表現追加最多 5,000 萬英鎊的結構,收購這家擁有逾 70 年歷史的英國醫材公司。Owen Mumford 2025 年度營收約 6,940 萬英鎊,約 8 成來自英國與美國,產品橫跨自我注射系統、採血設備與靜脈採血方案。其中,醫療設備約占營收 6 成,製藥服務占 4 成,後者被視為未來成長動能核心。

最受市場關注的 Aidaptus 平台是一款次世代自動注射器,單一設計即可支援 1ml 與 2.25ml 藥液填充,讓製藥公司在放量生產時能減少產線切換與供應鏈複雜度。Embecta 估算,自動注射器全球市場規模約 24 億美元,且以雙位數年複合成長。隨著生物相似藥、GLP-1 類藥物以及更多慢性病患者偏好居家自我注射,Aidaptus 被視為切入高成長利基的關鍵門票。現階段這條產品線在 2026 年貢獻仍然有限,但 Embecta 看好在第四年達到高個位數百分比的投資報酬率。

併購 Owen Mumford 並非 Embecta 轉型的起點,而是延續其自 2025 年起提出的「從糖尿病注射公司,走向廣義慢性病醫療耗材平台」路線圖。公司一方面在中國推出價格較具競爭力的注射器產品,並送件申請多款新筆型針頭在美國、巴西與歐洲上市;另一方面則積極發展 GLP-1 B2B 合作,目前已與逾 30 家製藥公司合作,其中約 40% 正在談判或已簽約。部分合作夥伴已在印度推出搭配 Embecta 針頭的 GLP-1 通用藥,且已有合作方拿到加拿大與美國 FDA 對 generic semaglutide 注射產品的核准或暫准。

值得注意的是,這場變局並非 Embecta 一家公司孤軍面對。核燃料公司 Centrus Energy(LEU) 在第一季宣布與 Palantir(PLTR) 合作導入 AI 平台,初步就看出約 3 億美元潛在成本節省,顯示工業與能源領域同樣透過新科技加速製程優化;遠距醫療平台 American Well(AMWL) 則在營收年減近兩成的情況下,仍維持 2026 年營收與就診量目標不變,只調整 EBITDA 預期,象徵醫療服務模式也在數位化與成本控管間尋找新平衡。放在更大圖像來看,醫療產業從藥物、設備到服務,正同步面臨技術與支付結構重組。

對投資人而言,Embecta 的劇烈波動提出了幾個關鍵問題。第一,GLP-1 是否會持續侵蝕傳統胰島素市場,抑或在價格、保險給付與長期安全性再平衡後趨於穩定?第二,醫材公司是否能透過產品組合調整與 B2B 合作,成功從單一疾病依賴中脫身?第三,在利率仍不低的環境下,像 Embecta 這類一邊砍股息、一邊重押併購的轉型策略,究竟是低檔布局良機,還是風險尚未完全反映?答案或許要等 GLP-1 市場進一步成熟與新產品線落地後,才能真正見分曉。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。