我的網誌

我的網誌

AI伺服器需求爆發,記憶體大廠Micron(MU)股價飆漲、信用評級獲Fitch上調,帶動整體半導體多頭情緒;同時,Intel(INTC)深陷龐大虧損與重組壓力,市場資金轉向專攻先進封裝的Amkor(AMKR)、ASE(ASX)、Kulicke & Soffa(KLIC),形成一邊是AI記憶體紅利、一邊是「不碰晶圓廠也能吃AI」的新投資主軸。

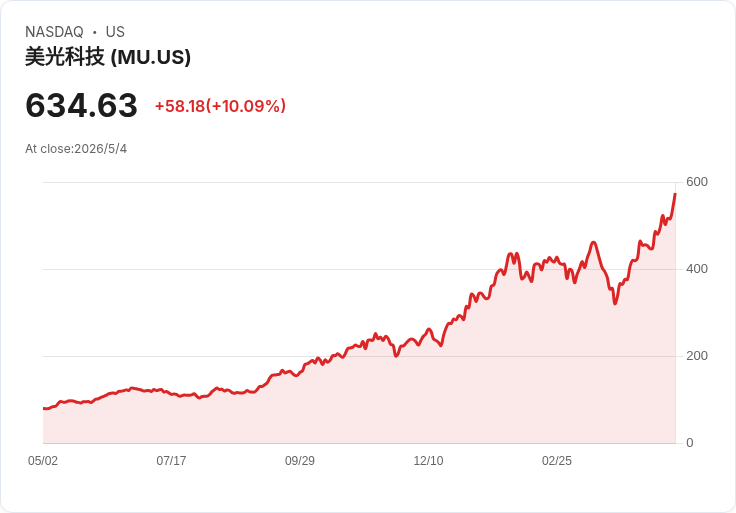

在AI題材橫掃全球市場之際,半導體板塊再度成為華爾街焦點,但這波漲勢已不只圍繞在GPU王者,記憶體與先進封裝供應鏈正悄悄接棒,形成新一輪「AI淘金熱」。最新一例就是記憶體大廠Micron(Micron Technology, NASDAQ:MU)股價暴衝,在週二盤中飆漲11%,寫下歷史新高,進一步放大市場對AI伺服器供應鏈的想像空間。

從基本面來看,Micron之所以獲得資金熱烈追捧,關鍵在於現金流與財務體質的同步好轉。信用評級機構Fitch將Micron評等自BBB調升至BBB+,理由明白指出,公司過去12個月大幅償債,財務結構明顯改善。同時,AI應用推升記憶體需求,尤其是雲端服務商與超大型資料中心(hyperscalers)為了鎖定長期供給,積極簽訂長約,讓Micron的獲利能見度與價格談判力顯著提升。Fitch強調,AI驅動的記憶體需求正帶來「實質且可預期」的獲利改善,這也在股價上得到立即反映。

從需求端來看,大型科技巨頭在法說會上的訊號同樣清晰。Meta Platforms(META)、Microsoft(MSFT)與Apple(AAPL)近期都在財報上點名記憶體成本攀升,反向印證AI伺服器與高階裝置對DRAM、HBM等產品需求激增。對Micron而言,這代表其產品已站在AI基礎建設的核心,除了伺服器市場外,未來如高階手機、PC與邊緣裝置導入更多AI運算,也可能進一步拉抬記憶體位元需求,形成多重成長引擎。

然而,並非所有與AI相關的半導體公司都同樣風光。Intel(INTEL Corporation, NASDAQ:INTC)近期雖因AI推論與作為NVIDIA DGX Rubin平台CPU供應商而備受關注,但股價在單月飆漲逾90%後,卻在5月初單日急跌近4%,顯示「故事炒過頭、買盤跟不上」的典型跡象。從財報來看,Intel第1季錄得高達37億美元GAAP淨損,主因包括對旗下自駕子公司Mobileye的商譽減損,並伴隨近50億美元資本支出與近39億美元負自由現金流,顯示轉型成本沉重。

更令投資人擔憂的是Intel的晶圓代工事業仍在大量燒錢。Intel Foundry在2025年第4季就錄得25億美元營運虧損,公司也暗示若未來客戶需求不足,不排除對14A製程計畫按下暫停鍵。為了止血,Intel近年大幅縮減人力,員工數自約108,900人砍至85,100人,同時美國政府也因補貼與投資而取得具份量的股權,市場開始質疑:當公司財務壓力高漲又暫停發股利時,股東究竟能分到多少AI紅利?

在Intel仍處於「龐大資本支出+政府入股+虧損擴大」的尷尬階段,部分資金開始轉向相對輕資本、直接卡位AI封裝需求的供應鏈。其中,被視為「不必開晶圓廠也能吃AI」的代表,就是Amkor Technology(NASDAQ:AMKR)、ASE Technology Holding(NYSE:ASX)與Kulicke & Soffa Industries(NASDAQ:KLIC)三檔。這些企業專攻先進封裝與測試,直接承接高階AI晶片組裝需求,但無須承擔晶圓製造那種動輒數百億美元的建廠風險。

以Amkor為例,公司最新財報已連四季交出EPS優於市場預期的成績單。今年第1季非GAAP EPS達0.33美元,遠優於市場預估的0.24美元,營收年增27.5%至16.8億美元,其中「Advanced Products」營收自10.6億成長至13.7億美元,顯示高階封裝業務成長迅猛。展望第2季,Amkor預估EPS區間介於0.42到0.52美元,同時規劃全年資本支出約25至30億美元,並搭配新批准的3億美元庫藏股計畫,展現既要擴產、又要回饋股東的雙軌策略。

另一家封裝龍頭ASE Technology Holding則展現更強的營運槓桿。公司今年第1季先進測試與封裝(ATM)營收年增近三成,毛利率由16.8%跳升至20.1%,顯示隨著AI與高效能運算訂單放量,規模效應開始顯現。更值得留意的是,電腦相關應用已佔ATM營收的27%,高於去年同期的22%,且先進封裝收入占比已達49%,幾乎一半業務直連AI與雲端運算。公司預估其LEAP服務2026年營收可望自16億美元倍增至32億美元,股價年初至今也已翻倍。

設備與封裝解決方案供應商Kulicke & Soffa則以高毛利率見長。公司最新一季毛利率達49.6%,非GAAP營業利益率則自6.6%躍升至12.6%,EPS為0.44美元,優於市場預估的0.33美元。展望未來,公司預期第2季營收約2.3億美元、EPS約0.67美元,代表業績有明顯加速態勢。K&S過去一年回購約240萬股、耗資9,650萬美元,且維持每季0.205美元股息,以穩健的資本配置與高獲利體質,吸引尋求「AI題材+現金流」的長線投資人。

從投資角度來看,Micron與封裝三雄呈現出與Intel截然不同的風險/報酬輪廓。前者受惠AI帶動的記憶體與封裝需求成長,財務數字與信評同步改善,且普遍維持正自由現金流與股東回饋;反觀Intel,雖然握有AI主機板與CPU重要位置,但仍背負龐大虧損與重組成本,且需仰賴政府資金支撐大規模晶圓廠投資。換言之,同樣是AI浪潮,有的公司在印鈔,有的則還在燒錢。

當然,市場也存在反對聲音。部分分析師提醒,記憶體循環向來劇烈,一旦AI伺服器投資放緩或供給過度擴張,價格與獲利可能瞬間反轉。封裝廠則面臨客戶集中度高、資本支出持續攀升等風險,一旦大客戶調整產能或轉單,EPS壓力也不容小覷。不過,在目前AI擴張仍處於早期至中期階段,且主流科技巨頭持續押注AI基礎建設的情況下,多數機構仍將記憶體與先進封裝視為AI硬體鏈中相對具成長能見度的環節。

綜合來看,這波AI狂潮已經把半導體市場分成兩條主線:一條是像Micron這樣,直接受惠AI記憶體需求飆升、財務與評價雙修的「硬體紅利股」;另一條則是以Amkor、ASE、Kulicke & Soffa為代表,透過先進封裝技術,吃下AI晶片「最後一哩」價值鏈的「工具型受益股」。相較之下,仍在轉型與重整中的Intel,短期內可能更像是一檔「政策+故事股」,需要更長時間才能證明其晶圓代工與AI策略能否真正轉化為穩定獲利。對投資人而言,接下來關鍵在於:當AI投資從「概念」走向「算盤」,資本將會選擇哪一種商業模式,作為下一階段押注的主軸。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。