我的網誌

我的網誌

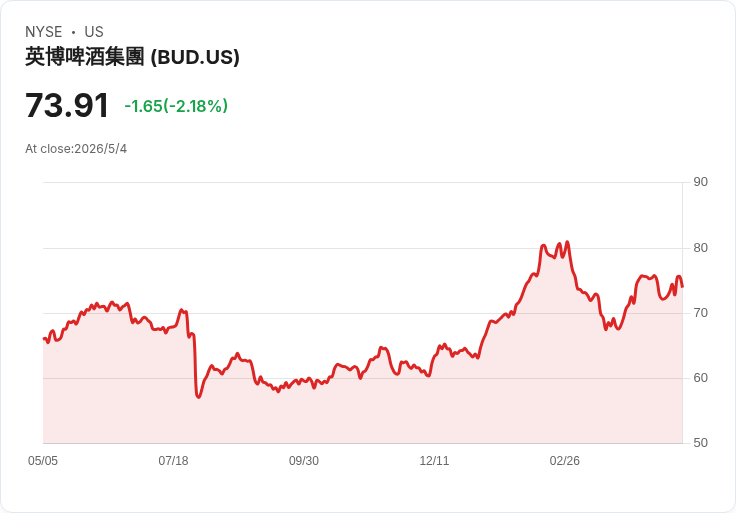

首季有機量增0.8%勝預期,墨西哥等地創紀錄,股價彈升並展望世足帶動需求。

開頭引人注意:全球最大啤酒廠百威英博(Anheuser‑Busch InBev)公佈的首季更新出現自2023年以來首度「量能擴張」,有機出貨量上升0.8%(市場曾預期-0.3%),訊息促使股價單日最高上漲7.7%,為2025年2月以來最大漲幅,過去12個月股價約上漲15%。

背景說明:啤酒仍為公司核心,約佔近90%出貨量,旗下核心品牌包括Corona、Michelob與Stella Artois。儘管全球消費者對價格敏感與健康疑慮存在壓力,百威英博同時推動產品組合多角化,加入非啤酒專案以降低單一品類風險。

事實與重點資料:公司報告顯示,墨西哥、哥倫比亞、巴西、南非與秘魯在首季創下啤酒出貨紀錄,這些地區的強勁需求部分抵銷了北美(含美國)與中國的疲軟。管理層維持中期Ebitda年增4%至8%的指引;金融機構評價方面,Jefferies稱此次結果為「高品質財報」,在出貨量、營收與Ebitda皆超預期;Citigroup指出,因業務重心偏向美洲,百威英博相較海尼根與嘉士伯對中東相關能源與原料成本的曝險較低。

深入分析與評論:量能回升的意義不僅是短期價格反應,亦代表在關鍵市場(尤其墨西哥與拉美)品牌力與通路執行仍具韌性。公司策略倚重「高階化與行銷投入」推動高毛利、穩定利潤並縮減淨負債;若能在2026年以美國與墨西哥為主場的世界盃期間放大行銷與促銷效應,相關活動有望成為下一波量能與營收的主要催化劑。

替代觀點與駁斥:市場亦有疑慮——消費者對價格敏感、健康取向抑制酒精飲品需求,且全球成本波動可能侵蝕利潤;此外,GuruFocus偵測到六項風險警示,提醒投資人注意公司基本面與風險。但反駁觀點在於:首季的區域性紀錄性成長顯示,即便某些成熟市場走弱,新興市場與策略性品牌推廣仍能提供補償;同時管理階層已公開中期獲利成長目標,若執行得宜則可改善財務結構與利潤率。

投資人應關注的指標與展望:未來關鍵觀察點包括第2季及世界盃期間的量能變化、各區域毛利率與Ebitda表現、原料與能源成本走勢,以及公司如何以行銷與高階化策略轉化為淨負債降低與現金流改善。建議投資人檢視自有估值假設(如DCF)並監控短期催化劑與中期執行風險,將有助於判斷是否趁此回升期重新檢視或調整持股。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。