我的網誌

我的網誌

【我們想讓你知道】

台積電第1季毛利率創歷史新高,上修全年展望,AI硬體供應鏈持續受惠。輝達導入矽光子突破傳輸瓶頸,低軌衛星持續吸金,相對便宜的生技族群也有題材,可做為布局參考。

撰文:龔招健

今(2026)年以來,台股表現強於美股,主因是美國AI科技巨頭不斷擴大資本支出投入AI基礎建設,然而除了輝達,大多還看不到明顯收益,軟體公司甚至因AI崛起而受害;以台積電為首的台股AI硬體供應鏈,則是AI基礎建設主要受惠族群,訂單滿手且持續擴產。

AI硬體族群股價漲多,必然會回檔,這也給投資人上車的機會。近期中東戰火引發石油、天然氣價格大漲,市場擔心台灣發電成本大增,若戰事拖到夏天(用電高峰)甚至必須限電,高耗電的半導體產線恐受衝擊,引發股價回檔修正。但隨著戰爭進入尾聲,利空已逐漸鈍化。

很多AI硬體供應鏈第一季營收都大幅成長,其中多頭指標龍頭股台積電(2330)最新法說會公布的2026年第一季財報優於預期,單季營收新台幣1.13 兆元,毛利率66.2%,創歷史新高,稅後每股盈餘(EPS)22.08元,預估第2季營收將突破1.26兆元,並上修全年營運展望,預期美元計價的營收成長將超過 30%(原預期為接近30%),同時調升2024年至2029年AI加速器營收年複合成長率至55%~59%(原預估為50%)。

台積電上修營運展望 AI硬體供應商受惠大

台積電董事長魏哲家坦言,AI需求非常強勁且持續擴大,先進製程產能至2027年前可能都維持緊俏。對於馬斯克準備自蓋超級晶圓廠(Terafab)的計畫,以及英特爾、三星近期取得部分先進製程訂單,他強調台積電會不斷精進,且跟客戶沒有利益衝突能取得信任,這些競爭優勢不是對手能輕易超越的,「這行沒有捷徑」。

至於台積電2026年資本支出,這次法說會釋出維持「520億至560億美元之間」的規模,但也明確暗示將「趨近560億美元高標」。台積電財務長黃仁昭強調,高額資本支出與未來幾年的成長機會高度正相關,其中70~80%將投入先進製程。

市場一度擔心中東戰火恐波及半導體製程使用的特殊氣體(例如氦氣、氫氣),黃仁昭強調公司向來重視供應鏈風險管理,這些氣體的供應來源分散在不同區域,且儲備充足。至於電力供應,公司跟台電與政府合作確保供應不會中斷,而政府已宣布用於發電的天然氣供應至少到5月都沒問題,也會積極分散供應來源。

雖然中東局勢導致半導體製程部分原料供應成本上升,海外建廠成本上升、2奈米等新製程的量產對台積電短期毛利率形成壓力,但公司強調藉由調漲晶圓代工報價與AI/HPC等高單價先進製程占比提升,整體毛利率仍將維持在高水準。

國內外券商看好AI基礎建設及應用的結構性成長,上修台積電目標價,最高喊到3,000元左右。不過,台積電股價在法說會隔日小跌,打入台積電供應鏈的光通訊、設備、廠務、特化等中小型股則大漲。這主要是因為市場對台積電營運前景的期待本來就很高,提前卡位的短線投資人趁利多逢高減碼,但投資人也不用大擔心,因股價拉回會吸引買盤進駐,下檔空間不大,下半年到明年創新高的機率大。

歷經去年美國實施對等關稅、今年中東爆發戰爭等變數,但AI基礎建設不受影響,台積電為首的台灣硬體供應鏈持續受惠。隨著AI伺服器算力躍升,加上終端應用從內容生成(Generative)延伸到代理(Agentic)及各種實體(Physical)如工廠、機器人、汽車、無人機等,對散熱及傳輸速度的要求越來越高,並帶動相關材料、化學品、零組件與設備規格升級,整體出貨量增加,產值越來越大。

受惠廠商除了台積電,還包括台達電(2308)、奇鋐(3017)、雙鴻(3324)、光寶科(2301)、日月光投控(3711)、京元電(2449)、力成(6239)、創意(3443)、聯發科(2454)、欣興(3037)、南電(8046)、景碩(3189)、台光電(2383)、智邦(2345)、廣達(2382)、鴻海(2317)等大廠。

隨著台積電先進製程與封裝大擴產,很多中小型設備與零組件股、材料廠、特化股都會受惠,例如:中砂(1560)、勝一(1773)、光洋科(1785)、致茂(2360)、漢科(3402)、達興材料(5234)、京鼎(3413)、弘塑(3131)、閎康(3587)、三福化(4755)、上品(4770)、台特化(4772)、華懋(5292)、聚和(6509)、巨路(6192)、日揚(6208)、迅得(6438)、群翊(6664)、華景電(6788)、意德士(7556)、鴻勁(7769)、昇陽半(8028)、翔名(8091)。

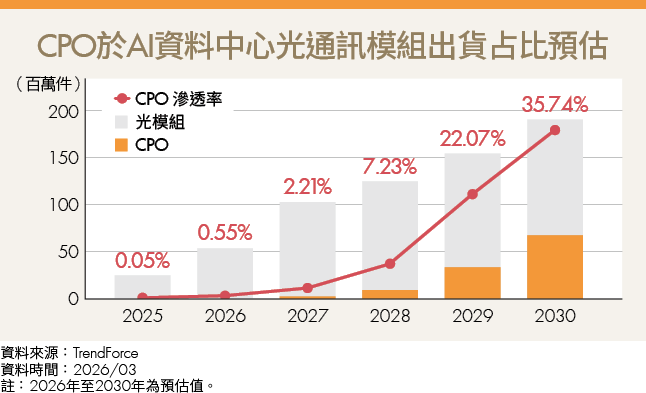

AI資訊傳輸速度不及算力 輝達導入矽光子與CPO

GPU算力快速提升,資訊傳輸速率卻成為瓶頸,這就好比一台可高速行駛的跑車遇到高速公路大塞車。為突破這個瓶頸,輝達今年將量產的新一代AI GPU(圖形處理器)Vera Rubin導入矽光子(以成熟矽半導體製程製造光子晶片的技術)與CPO(共同封裝光學),受惠台廠包括上詮(3363)、聯亞(3081)、IET-KY(4971)、環宇-KY(4991)、波若威(3163)、華星光(4979),訊芯-KY(6451)、聯鈞(3450)、采鈺(6789)、統新(6426)、嘉澤(3533)等。

隨著SpaceX計畫於2026 年中進行IPO,市場看好低軌衛星(LEO)產業將大幅成長,受惠台廠包括華通(2313)、昇達科(3491)、啟碁(6285)、燿華(2367)、敬鵬(2355)、同欣電(6271)、全新(2455)、康舒(6282)、明泰科技(3380)、建漢(3062)等。

布局AI低軌衛星補漲股 留意生技與新藥潛力股

上述熱門股累積漲幅大多以倍數計算,其中有不少屬於高「本夢比」,建議在股價回檔修正時找買點,可優先布局基期或本益比相對較低的鴻海、嘉澤、力成、巨路、聚和、上品、明泰、建漢,以及近期才搭上AI相關題材的捷敏-KY(6525)、宏正(6277)、盈正(3628)。

由台灣生物產業發展協會與全球生技協會(BIO)共同主辦的「亞洲生技大會」,將於7月15日至19日在台北盛大舉行,今年以「亞洲創新,引領全球」為主題,並以「速度」為核心概念、「AI整合力」為主軸,有助於激勵具備相關題材、股價有吸引力的生技類股。

由於市場資金高度集中在AI、低軌衛星族群,不少獲利穩健成長或新藥有潛力的生技股股價仍相對便宜,適合分批布局,例如:美時(1795)、永信(3705)、生達(1720)、健喬(4114)、中化控股(3716)、醫影(1137)、漢田生技(1294)、安立璽榮(7871)等。

(圖片來源:Shutterstock僅示意 / 內容僅供參考,投資請謹慎為上)文章出處:《Money錢》2026年5月號下載「錢雜誌App」隨時隨地掌握財經脈動

觀看更多內容,歡迎訂閱《Money錢》雜誌