我的網誌

我的網誌

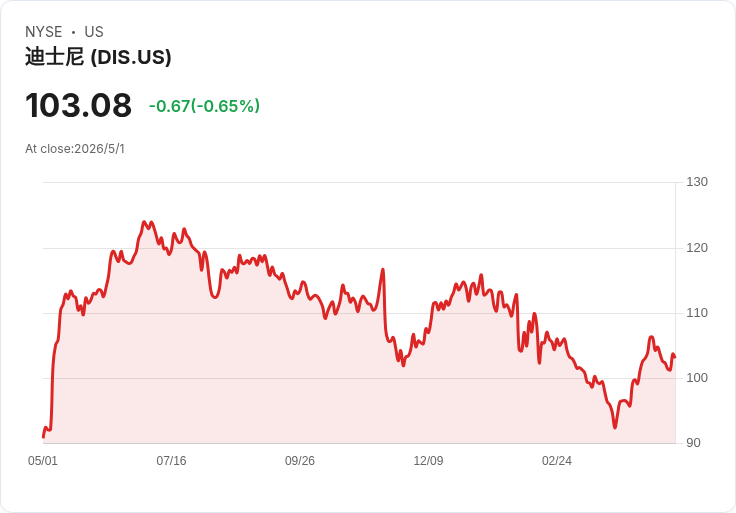

FCC意外提前啟動對《Disney》八家ABC電視台執照的審查,引發市場聯想,但分析師認為,就算最壞情況發生,對公司長期價值衝擊有限;在串流與樂園獲利快速放大的結構下,線性電視頻道已不再是《Disney》命脈。

美國聯邦通訊委員會(FCC)上週突然宣布,將原訂2028年才展開的八家《Disney》(DIS) 旗下ABC電視台廣播執照審查,整整「提前多年」啟動,理由與其多元、公平與共融(DEI)政策相關。消息一出,不僅在政治圈掀起口舌之爭,也讓投資市場開始揣測:若最終真的出現撤照等極端處分,這家全球娛樂巨頭的營運與股價會否遭重擊?

這波審查也被外界連結到ABC當紅脫口秀主持人 Jimmy Kimmel 節目中的政治嘲諷內容,相關投訴近期再度升溫,加深外界對「政治壓力介入監理」的揣測。儘管FCC尚未對個案細節多作說明,但提前開啟執照檢視本身,就已打破原定時間表,對傳統廣播電視業者而言,具有高度示警意味。

從商業面來看,這八家ABC自營電視台的確具有重量級地位。根據公司資訊,這些電視台分布於全美前十大電視家庭市場,其中四家更位居全國前五名,合計觸及約20%美國電視家庭。在線性電視廣告市場萎縮的當下,仍能握有如此市場覆蓋率,對廣告議價能力與品牌能見度,都具關鍵作用。

財報數據也顯示,這塊傳統媒體業務仍然「有肉」。包含這些電視台的《Disney》娛樂事業(Entertainment segment),去年僅占公司營收約9.7%,卻貢獻約16.8%的分部營運獲利,利潤率不俗。即便如此,該事業結構已在近年明顯轉型,昔日被視為現金牛的線性頻道(Linear Networks),重要性持續下滑。

從2023年至2025年,整體娛樂事業的分部獲利,從128.6億美元成長到175.5億美元,增幅亮眼;但同期間,Linear Networks 的獲利卻從46.7億美元掉到29.6億美元,衰退幅度相當明顯。換句話說,《Disney》靠賺錢的已越來越不是傳統電視頻道,而是其他新興與高毛利業務,特別是串流與樂園相關事業拉抬了整體獲利。

更重要的是,這八家自營電視台,也只是《Disney》龐大線性與內容生態的一小塊。除了自營台,ABC Network 還把節目供應給全美245家地方聯播台;旗下還有 Disney Channels、Freeform、FX Channels,以及持股73%的 National Geographic。國際方面,《Disney》的線性頻道網路更跨及170個國家與地區,以約30種語言發送逾180條綜合娛樂與家庭頻道內容。就規模來看,即使八家電視台都遭到最嚴重處置,也遠稱不上整個「線性帝國」的瓦解。

針對最壞情境,Seeking Alpha 分析師 Long Player 指出,若FCC真的撤銷部分執照,《Disney》手上仍有多種戰略選項,包括與接手執照的新業者組成合資,共同經營頻道;或乾脆專注於內容授權,把節目賣給其他平台。由於公司整體內容策略已由單一高層統籌,目標明確是擴大內容影響力與變現管道,因此就算失去部分廣播埠位,仍可透過其他渠道補上缺口。

他也提醒,這些執照分散在不同市場,要一次全部失守的機率本就不高,再加上網路與串流平台不受FCC廣播執照規範,長期來看,線性頻道的重要性會被結構性壓縮。「若市場因此把《Disney》視為長期風險標的,恐怕是高估了傳統媒體的比重。」在他看來,目前並無因這次風波調整對DIS投資策略的必要。

同樣接受訪問的分析師 Daniel Jones 也認為,就監理程序而言,若FCC做出不利裁決,《Disney》勢必會訴諸司法救濟,而且最終在法院勝訴的機率不低。即便結果不如預期,真有部分執照遭撤,其對公司營運的衝擊「可量化但不致命」,遠不如幾年前線性仍是核心獲利引擎時那麼嚴重,更不足以支撐對DIS的長期悲觀看法。

不過,也有保守觀點提醒,這起事件凸顯了美國媒體與監管環境的政治風險:若因節目內容與DEI政策引發的爭議,演變成政府直接動手干預執照,對其他大型媒體與科技平台都將是壞先例。Long Player 就點出一個關鍵問題——美國是否真的承受得起,因政治爭議而重創《Disney》這類全球品牌的後果?

綜合各方數據與專家看法,這起FCC提前審查風波,短期確實為DIS股價與投資情緒帶來雜音,但從營運結構來看,《Disney》的成長重心早已轉往串流平台與樂園等高成長、高獲利業務,八家電視台就算遭遇不利結果,也難以撼動整體企業價值根基。真正值得關注的,或許不是《Disney》會不會被「撤照打垮」,而是美國在媒體監管與言論界線上,是否正走向一條更具不確定性的政治化道路。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。