我的網誌

我的網誌

半導體設備供應商 Ichor Holdings(ICHR) 與東南亞超級電商平台 Grab(GRAB) 同步迎來財報考驗,市場普遍調高獲利及營收預期。兩檔中小型科技股在估值偏低與成長潛力拉扯下,成為資金押注景氣循環與區域數位經濟的關鍵風向球。

半導體與東南亞數位經濟,看似風馬牛不相及,卻在本季財報週意外成為資金關注的同一條軸線。美股中小型科技股 Ichor Holdings(ICHR) 與 Grab Holdings(GRAB) 將於 5 月 4 日美股收盤後公布第一季財報,兩家公司分別代表晶圓設備供應鏈與東南亞平台經濟,成為投資人押注景氣復甦與區域成長故事的對照組。

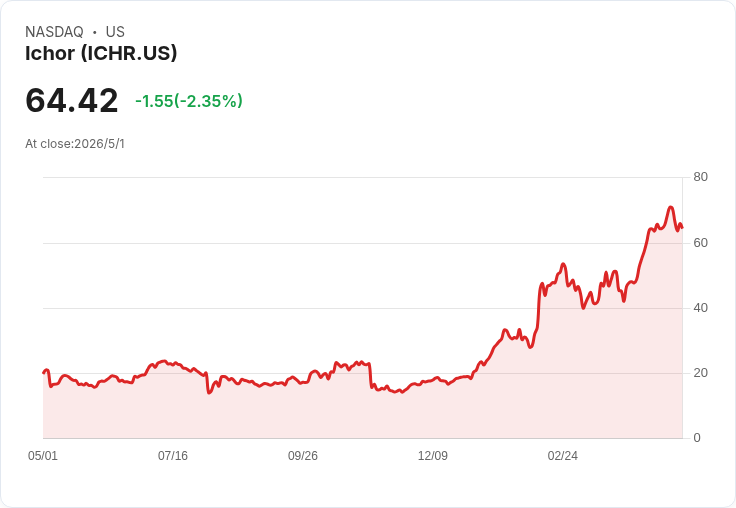

從數字來看,市場對 Ichor Holdings 的期待明顯升溫。分析師共識預估,ICHR 第一季每股盈餘(EPS) 將達 0.13 美元,年增 8.3%,營收則預估達 2.5132 億美元,年增 2.8%。更值得注意的是,過去三個月來,ICHR 的 EPS 與營收預估各出現 7 次上調,完全沒有下修紀錄,反映外資和研究機構對其基本面轉強有相當共識。

不過,歷史實績也提醒投資人不能過度樂觀。過去兩年,ICHR 僅有 38% 的時間優於 EPS 預期,卻有高達 88% 的時間能超標營收目標,顯示公司接單與出貨規模相對穩健,但獲利結構仍受產品組合、成本與價格壓力等因素牽動。換言之,這次財報不只要看「有沒有成長」,更重要的是觀察管理層能否有效轉化營收動能為實質獲利。

在產業背景上,ICHR 所屬的半導體設備供應鏈,近年歷經庫存調整與資本支出循環反轉,不少晶圓代工與記憶體大廠延後或縮減設備投資。如今在 AI 伺服器、先進製程需求帶動下,上游供應商是否開始迎來結構性復甦,ICHR 的訂單與毛利走勢,將被視為觀察整體產業周期的重要線索。若公司在本季財報中釋出更樂觀的訂單能見度,市場可能進一步調整對相關設備供應商的估值折價。

與 ICHR 主攻 B2B 半導體設備不同,Grab Holdings 則是東南亞消費與數位金融趨勢的縮影。市場預估,GRAB 第一季 EPS 約為 0.01 美元、營收約 9.179 億美元。儘管數字規模大上數倍,然而從「預期達成率」來看,Grab 的財報表現紀錄並不算穩定。過去一年,Grab 僅有 25% 的時間優於 EPS 預估,營收優於預期的比例則為 50%,等於在獲利與成長之間仍在尋求平衡。

這樣的落差,反映出平台經濟從「燒錢換市占」轉向「追求獲利」的痛苦轉型。投資人一方面期待 Grab 在外送、叫車與數位支付等多元服務上持續擴張 GMV,另一方面又希望看到成本控制與補貼退場,讓 EPS 穩定站上正數。這次市場共識預估 EPS 為 0.01 美元,即象徵外界期待 Grab 不再單純是成長故事,而是進一步驗證其商業模式的自我造血能力。

從風險報酬角度來看,ICHR 與 GRAB 各自承載不同的不確定性。ICHR 面對的是景氣循環與半導體資本支出節奏,一旦全球需求再度放緩,訂單波動可能放大;相對地,一旦 AI 帶動的先進製程投資加速,公司營收與獲利彈性也將突出。Grab 則須面對東南亞各國監管環境、競爭對手補貼戰,以及消費力道變化,一旦補貼縮減過快、服務體驗下滑,成長曲線可能受挫;若能在控制成本的同時維持用戶黏著度,則有機會讓市場重新評價其長期價值。

市場上也不乏反向聲音。部分保守派分析師認為,過去幾個月 ICHR 預估一致上調,恐怕拉高了「驚喜門檻」,只要財報略低於樂觀預期,就可能引發股價修正。對 Grab 而言,EPS 現階段仍處在易受一次性因素影響的低基期,短線即便打敗預期,也未必代表獲利體質已根本改善,投資人不宜過度解讀單一季度數據。

綜合來看,ICHR 與 GRAB 的財報不僅是兩家公司命運的分水嶺,更是檢驗半導體景氣回溫與東南亞數位經濟成長的即時溫度計。隨著 5 月 4 日盤後財報即將揭曉,投資人除了盯緊 EPS 與營收是否「Beat」市場預期,更應關注管理層對後續季度展望、資本支出計畫與獲利策略的細節。究竟這兩檔中小型科技股能否交出一份說服市場的成績單,成為下一輪資金輪動的焦點,還是再度證明景氣復甦仍顛簸難行,答案即將見分曉。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。