我的網誌

我的網誌

全球股市新一波飆漲主軸不再只是雲端與晶片,而是整個AI資料中心生態系全面開火。從蘋果(AAPL)調整現金與研發布局,到亞馬遜(AMZN)與零售巨頭借力AI推電商,再到電力、冷卻、測試與網通設備股齊漲,市場逐漸呈現「資料中心股」與其他股票的二元化格局。

AI資料中心的狂潮,正從原本被視為科技圈小眾題材,迅速演變成牽動整體股市走勢的核心命題。美國財經節目《Mad Money》主持人Jim Cramer甚至直白區分:現在的市場已可粗略分成「資料中心相關股」與「其他股票」。在S&P 500再創高、突破7200點的背景下,凡是與資料中心建置、供電、冷卻、網路與雲端運算相關的企業,正被資金全面追捧。這波浪潮也逼得科技巨頭調整資本配置,準備迎接更長線的AI基礎建設戰局。

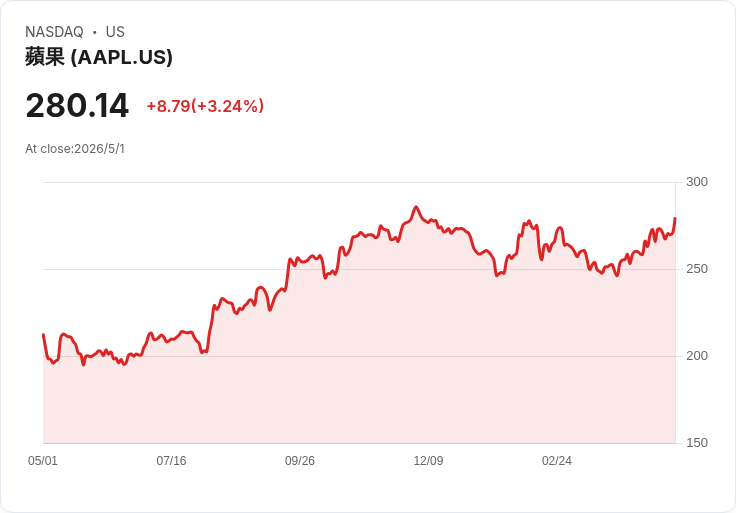

首先值得關注的是蘋果(Apple, AAPL)的戰略轉向。最新一季財報顯示,營收重回成長軌道,在iPhone銷售跳增22%的支撐下,整體營收成長17%。但真正關鍵不是銷售數據,而是財務策略的悄悄改寫。報導指出,蘋果在3月季度大幅砍半庫藏股規模,卻讓自由現金流增加28%,同時由CFO Kevan Parekh口中鬆口,過去「邁向淨現金中性」的目標不再是鐵律。市場解讀,蘋果正刻意保留更多現金彈性,一方面應對記憶體等零組件成本攀升,另一方面也可能是為即將加速的AI基礎建設與產品投資預留火力。

更顯眼的是研發支出。蘋果的R&D比重罕見地大幅躍升34%,對一向被批評「研發強度不及Alphabet(GOOGL)」的蘋果而言,這是罕見加速。Tim Cook公開強調,這筆支出是為了「跨產品與服務的機會」布局,在AI重塑整個產業架構的時點,蘋果顯然不願再慢半拍。外界也普遍解讀,這是為未來接班人John Ternus鋪路:在領導移交前,把資本結構與研發節奏調整到能支撐AI世代的新常態。

與此同時,資料中心概念在股市的「外擴效應」愈來愈明顯。Cramer強調,資料中心不再只是雲端巨頭的遊樂場,而是形成一個「製造業馬賽克」,帶動電力工程、工業設備、冷卻解決方案甚至不動產全面受惠。以Quanta Services為例,電網建設需求因資料中心耗電倍增而飆升,被形容為在替「永遠吃不飽電力的巨口」加碼供應。電源管理與冷卻領域的Eaton與Vertiv訂單同樣受惠,而Carrier Global也在資料中心空調需求中看到成長動能。

半導體與測試設備類股同樣搭上列車。Teradyne因晶片產量提升,測試需求跟著放大,股價隨之走高;Qualcomm(QCOM)則喊出資料中心與「agentic AI」為新成長引擎,強調裝置端長時間運算、感測融合與任務協調能力,與雲端AI形成互補。Caterpillar這類傳統工業巨擘,則在資料中心專用渦輪與發電設備上看見新一波訂單潮,凸顯AI浪潮已深入重工業核心。

網通與資料傳輸環節同樣不能忽視。Cramer點名Ciena、Arista Networks與Cisco Systems在資料流量爆炸之下,成為不可或缺的骨幹;甚至連以檔案管理見長的Iron Mountain,也因替超級雲端業者(hyperscalers)出租機房與空間而搭上AI基礎建設列車。整體來看,從電力、線路到機房空間,幾乎所有「看不見的後台」都被市場重新評價,成為推升大盤的關鍵火車頭。

在軟體與資料分析端,Palantir Technologies(PLTR)則提供另一種觀察角度。公司上季營收高達14.1億美元,年增70%,大幅超越分析師預期與帳單、EBITDA估值。市場目前預期本季營收年增可達74.1%,遠高於去年同期的39.3%,且多數分析師在過去30天內選擇維持預估不變,顯示對成長軌跡信心不低。雖然股價在過去一個月小幅回落約2.4%,落後資料與分析軟體族群平均8.7%的漲幅,但也反映投資人對高估值的重新權衡。從同業Commvault營收年增13.3%、股價當日勁揚14.4%的情況看來,「有實際成長數字支撐的AI與資料股」,仍是資金願意押注的重心。

零售與電商端,同樣在AI與資料中心投資中找到新動能。亞馬遜(Amazon, AMZN)第一季線上銷售單位量年增15%,創疫後新高,部分分析認為與退稅增加有關。但更重要的是,其電商與雲端後端高度依賴資料中心基礎建設,使其天然成為AI浪潮的受益者。相對地,Walmart(WMT)與TJX Companies(TJX)這類零售巨頭,也開始利用AI提升營運效率與客戶體驗,例如Walmart的AI助理Sparky帶動使用者每筆訂單平均消費增加約35%,進一步強化電子商務與會員、廣告等高毛利業務的成長。

然而,並非所有與數位廣告或網路平台相關公司都能平均分到AI紅利。Pinterest(PINS)就是一個反例。雖然預期第一季營收年增13.2%,但股價今年以來大跌約25%,遠遠落後S&P 500約6%的漲幅。分析指出,關稅壓力拖累零售商廣告預算,加上Meta(META)、Alphabet(GOOGL)等大型平台在AI廣告工具上的競爭優勢,使Pinterest面臨成長放緩與利潤率難以擴張的雙重壓力。估值雖已壓縮到預估獲利約11倍,較產業中位數低18%、較自身五年平均折價63%,但部分分析師仍在財報前降評至賣出,認為在看不到明確營收加速前,股價恐持續「躺平」。

整體而言,當前市場呈現高度極化:一邊是如蘋果大幅提高研發與現金彈性的科技巨頭,以及深度參與資料中心電力、冷卻、設備與網通的傳產與工業股;另一邊則是難以在AI競賽中突圍的平台與廣告公司。對投資人來說,關鍵不再只是「押AI概念」,而是辨識誰真正在這場資料中心軍備競賽中拿到訂單、擁有定價權與長期現金流。隨著蘋果調整資本政策、Palantir這類資料軟體公司維持高成長,搭配電力與工業股的穩健接棒,AI資料中心風潮看來才剛起步。至於這波堪稱「基礎建設級」的投資,究竟會在景氣放緩時暴露過度擴張風險,還是成為新一輪長期生產力革命的起點,將是未來幾季財報與資本支出指引最值得觀察的焦點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。