我的網誌

我的網誌

熊派警告:顧客老化與HDFS交易可能導致2026年EPS大幅下修,股價面臨重估風險。

開門見山:哈雷-戴維森(Harley‑Davidson, HOG)近期在市場上引發激烈多空辯論。2026 年前瞻獲利不確定性與公司處理金融業務的手法,成為熊派投資者最關注的兩大風險點;股價在這些訊號逐步被消化前,可能仍面臨顯著波動。

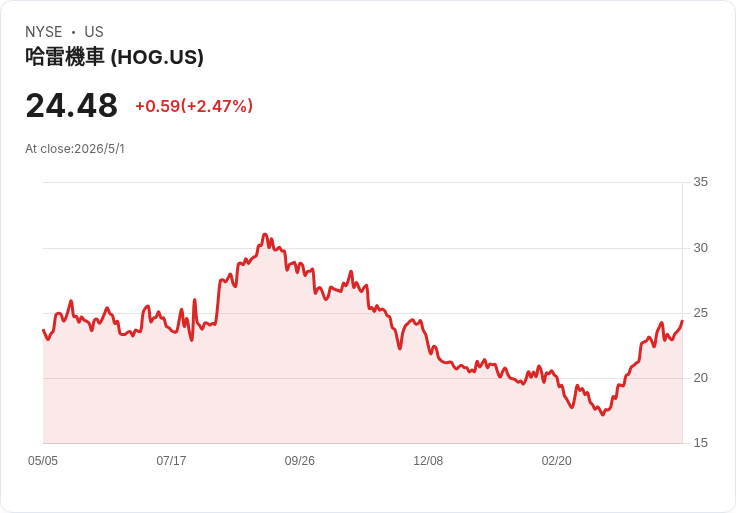

背景說明:哈雷-戴維森為全球知名摩托車製造與銷售商,並透過哈雷金融服務(HDFS)提供購車融資。公司股價在 4 月 28 日報價約為 23.41 美元;外部估值指標顯示過去本益比與前瞻本益比差異明顯(分別在單位數與雙位數區間),顯示市場對未來收益的分歧期待。

熊派論點(核心):批評者認為,哈雷面臨的是長期、結構性的需求萎縮,而非短期循環性波動。主要論據包括: - 人口結構與客群流失:傳統哈雷買家年齡層偏高,年輕族群沒有有效補上;美國摩托車登記數據據稱近二十年下滑約 60%,歐洲表現亦落後於全球產業擴張。 - 基本面惡化:熊派指出,公司近期財報帶動股價上漲,卻掩蓋了基礎營運力道的快速下行,市場對 2026 年每股盈餘(EPS)的預期可能從約 2.00 美元下調至接近 0.50 美元,若成真將導致估值大幅重估。 - HDFS 與資本運作風險:管理層最初稱 HDFS 交易可釋放約 12.5 億美元、以 1.75 倍帳面價值計,但熊派認為交易結構具誤導性—實際涉及將貸款出售給 KKR 等機構,以較低隱含倍數處置資產,隨後透過庫藏股與舉債等操作掩蓋攤薄;當市場消化這些細節,盈利預期已從約 4.00 美元滑落至近 2.50 美元,後續仍有下行風險。 - 管理與資本配置疑慮:過去十年多次「翻身」敘事、ESG 與電動化轉型、以及在積極者監督下仍無顯著營運改善,削弱管理層信譽。

實證與資料:文中引用的關鍵資料包括近二十年美國摩托車登記約下跌 60%、股價自先前報導下跌約 5.26%、以及機構持股變化(資料來源顯示第四季有 37 檔對沖基金持有 HOG,較前一季的 30 檔增加)。此外,估值由於預期 EPS 下降,換算成約 10–11 倍的「正常化」收益,若預期再下修,股價下檔空間顯著。

替代觀點與駁斥:支持者曾提出哈雷具品牌護城河、HDFS 可創造利基利潤與售後市場(aftermarket)帶動長期現金流等論點。對此,熊派回應: - 品牌力固然存在,但若潛在買家基數持續縮小,品牌優勢無法單靠提價或週邊服務支撐整體營收。 - HDFS 若被視為價值釋放,需透明的資產處分與收益確認;若交易實際透過資本操作美化,每股價值恐被高估。 同時也應承認正面觀點的合理性:品牌忠誠、售後市場與金融服務在理想情境下仍能支撐現金流;電動車(EV)策略若成功也可能開啟新世代市場。

投資催化因素與風險提示:未來可能觸發股價重估的事件包括:賣方下調評級與分析師追蹤下修、公司發出更保守的前瞻指引、或市場進一步揭露 HDFS 交易的實際財務影響。反之,若哈雷能示範出電動車採用曲線加速、或 HDFS 轉型真實創造可持續收益,則有助緩和熊派擔憂。

總結與行動建議:哈雷目前呈現典型「多空高度分歧」情況。保守投資人應密切追蹤三項指標:摩托車登記與新買家趨勢、HDFS 交易實際現金流與會計處理、以及管理層是否能交出可量化的獲利改善證據。若你偏好風險較低的配置,待市場對 2026 年 EPS 有更清晰共識或公司顯示實質轉機前,應考慮降低倉位或採取對沖。相對地,願承擔結構性風險者,可在關鍵估值與基本面明顯改善前,設下嚴格停損與分批買進的策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。