我的網誌

我的網誌

AI 概念股與資料中心狂潮推升全球股市情緒,但背後是數百億甚至上兆美元的資本支出、能源成本與金融風險再洗牌。從 Amazon 大舉砸下 2,000 億美元 CapEx,到 Sterling、Coupang 等基建型公司受惠,再加上 Fed 警告私人信貸與監管鬆綁風險,這場「AI 基建大戰」將重塑市場贏家與輸家。

全球股市在伊朗引發的油價風波後迅速反彈,投資人表面上仍沉浸在 AI 與晶片股的狂歡中,實際上卻已悄悄進入一場以「基礎建設」為核心的資本支出大戰。從華爾街到矽谷,從韓國電商到美國基建承包商,誰能在這場長期高強度投資周期中撐住資金壓力、守住利潤,成為新一輪市場洗牌的關鍵。

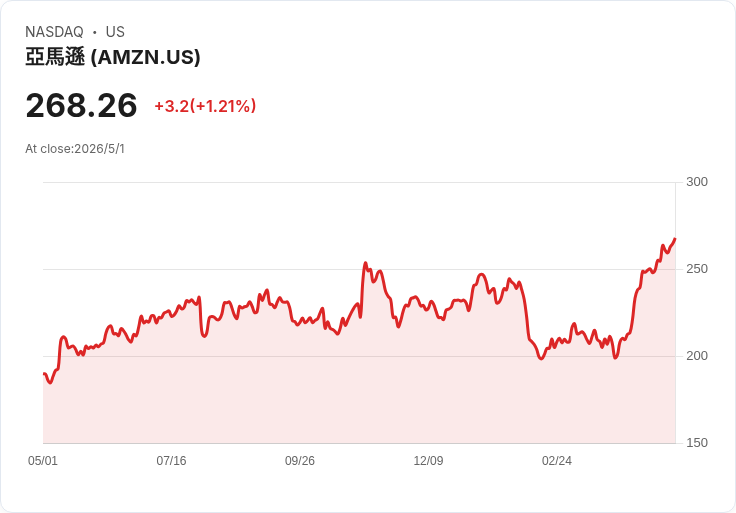

首先,科技龍頭正把資本支出推上新一波高峰。Amazon.com, Inc.(AMZN)在最新一季財報中交出 14% 年增的 2,134 億美元營收與擴張中的營業利益,卻因拋出 2026 年高達 2,000 億美元的 CapEx 計畫,讓股價在盤後一度重挫約 11%。市場擔憂,AWS 雖然以 24% 年增、約 35% 利潤率持續成為現金牛,但如此龐大的 AI 資料中心與晶片投資,勢必短期壓縮自由現金流與帳面獲利。然而,從 2,440 億美元的雲端訂單待執行金額與 1,395 億美元、年增 20% 的營運現金流來看,這也是 Amazon 企圖在 AI 基建競賽中搶佔制高點的長線押注。

與此同時,Fed 官員對金融體系背後的結構性風險提出警告。聯準會理事 Michael Barr 指出,約 1.8 兆美元規模的私人信貸市場快速擴張,部分還以支付實物利息(PIK)結構將實質違約「隱形化」,讓監管機構難以判斷真正風險。他提醒,一旦私人信貸出現壓力,投資人可能不再視之為個別事件,而是對整體企業債市產生「心理傳染」,進而誘發授信收縮與金融緊縮。Barr 也強烈反對放寬大型銀行流動性與資本規定,認為當前銀行體系雖然穩健,卻正被逐步削弱那些過去支撐金融穩定的防火牆。

在企業端,部分公司正在這波 AI 與數位化浪潮中扮演「基建軍火商」角色。Sterling Infrastructure, Inc.(STRL)憑藉聚焦 E-Infrastructure 業務,2025 年營收達 24.9 億美元、EBITDA 5.038 億美元,並連續五年 EPS 成長逾 35%。該公司指出,資料中心與 AI 基礎設施需求帶動其 E-Infrastructure 於第四季占營收 69%、毛利率超過 20%,手握 30.1 億美元訂單與 45 億美元機會管線,2026 年營收指引上看 30.5~32 億美元、EPS 預估再成長逾 25%。雖然市場對高估值有所猶豫,使股價在財報後回檔,但從長期資本支出與雲端巨頭 CapEx 週期來看,Sterling 顯然已站上結構性順風口。

消費端平台同樣受惠於數位基建升級。韓國電商 Coupang, Inc.(CPNG)透過「Rocket Delivery」物流網絡,建立次日甚至當日到貨能力,去年在 Product Commerce 段貢獻 25 億美元調整後 EBITDA,展現成熟電商業務的現金機器特性。雖然旗下 Eats、Play 及台灣等新市場尚在虧損,拖累整體獲利表現,但其策略與 Amazon 初期模式類似:用強勁本業現金流,支撐多元化與海外擴張,試圖在成熟市場深化滲透度與貨幣化,同時累積未來成長選項。市場目前給予的估值,對這些「可選權」反映有限,形成部分投資人眼中的非對稱報酬結構。

金融與交易平台則在另一條戰線上調整架構,以適應波動加劇的資本市場。eToro Group Ltd.(ETOR)於 2025 年第四季貢獻收益 2.27 億美元,雖然受加密貨幣交易收入年減 73% 壓抑,使整體貢獻年減 10%,但股票、商品與外匯貢獻反而年增 45%,顯示收入來源正從高波動的加密資產,轉向較穩定的傳統金融產品及利息收入。營運費用年減 2%、稅前調整後利潤率維持在約 34%,公司並啟動額外 1 億美元庫藏股與 5,000 萬美元加速回購,凸顯管理層認為股價被低估。同樣定位在交易市場的 Copart, Inc.(CPRT)則用全然不同的方式建立護城河:透過持有約 90% 場地土地,降低租金成本與對通膨敏感度,使營運利潤率長期維持在 30% 以上,在通膨與利率波動環境中展現強韌現金流。

另一方面,AI 與數位醫療、串流平台的表現,顯示資金對成長股的態度已變得更為挑剔。Teladoc Health, Inc.(TDOC)股價雖在券商將目標價從 8.25 美元上調至 9 美元並維持買進評等後上漲 7.1%,但 BetterHelp 心理健康業務短期獲利不如預期,卻被視為加速轉向保險給付模式的必經陣痛。市場重視的是長期毛利率改善空間,而非單季數字。相較之下,串流平台 Roku, Inc.(ROKU)交出亮眼成績單:第一季總營收年增 22% 至 12.5 億美元,其中廣告與訂閱收入分別成長 27% 和 30%,平台業務營收 11.3 億美元,淨利由虧轉盈達 8,600 萬美元,調整後 EBITDA 與自由現金流皆達 1.48 億美元。即便如此,Roku 目前本益比約為未來 12 個月獲利的 60 倍,在與 Amazon(AMZN)、Alphabet(GOOGL)等巨頭競逐串流廣告與裝置生態系的環境下,估值是否合理仍引發爭議。

宏觀層面來看,AI 與科技股仍是美股反彈的主引擎。策略師指出,即便油價走高、通膨再度抬頭,美股投資人仍願意押注在企業獲利成長能抵消利率與地緣政治風險。晶片股領漲的「窄基行情」尚未被視作見頂訊號,反而被解讀為未來可能擴散到其他產業的前奏。市場目光正聚焦於 Nvidia(NVDA)即將公布的財報,視之為檢驗整體 AI 故事與科技類股估值的下一個關鍵檻。相較之下,歐股因為對能源供應、霍爾木茲海峽風險與債券殖利率更敏感,波動度仍高於美股,反映市場對油價衝擊與貨幣政策寬鬆空間受限的擔憂。

然而,這波 AI 基建大戰並非沒有反對聲音。部分分析認為,當 Amazon 等巨頭同步祭出史上最大 CapEx 計畫,且能源價格高企、利率降不下來,整體企業部門可能面臨更高的資金成本與投資報酬壓力。Fed 指出,通膨再度升溫、歐元區物價重返目標之上,讓央行難以大幅放鬆貨幣政策,這意味著企業若無法在合理期間內將 AI 投資轉化為實質獲利,市場對「成長故事」的耐心恐怕有限。

綜合而言,當前市場表面看似由 AI 與科技股主導,實際上卻是一次跨產業、跨資產的大規模資本重配。雲端與資料中心巨頭砸下天量資本支出,基建與物流類股乘風而起,數位金融與交易平台在波動中調整營運模式,而監管機構則擔心金融防線被逐步削弱。對投資人而言,接下來真正的考題不是 AI 題材是否繼續火熱,而是:誰能在高能源成本、高利率與高 CapEx 的三重壓力下維持穩定現金流與健康資本結構?答案,可能決定下一個十年的市場贏家名單。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。