我的網誌

我的網誌

摘要 : 微軟雖大幅加碼AI資料中心與自研晶片,卻仍被谷歌與亞馬遜在效率與供應鏈控制上拉開差距。

新聞 : 開場吸睛: AI 推動的資料中心改造,正在改寫雲端供應鏈與競爭規則。雖然微軟在本季投入龐大資本支出,但市場表現與競爭地位仍落後於以自研晶片與整合架構著稱的谷歌與亞馬遜。

背景與核心事實: - 產業現況:AWS(Amazon)、Azure(Microsoft)與Google Cloud(Alphabet)長期主導雲端基礎設施,但AI應用要求新型高效能處理器與網路,促使巨型雲端業者重建資料中心架構。 - 微軟資本支出:最新一季資本支出達319億美元,其中約三分之二投入短命資產(主要為GPU與CPU)。相較於2021財年的年支出206億美元,單季投入已逼近當年全年水準。公司指引更顯激進:2026會計年度第四季指向約40億美元,且公司提到2026曆年資本支出高達1900億美元(原文數字請投資人留意公司正式公告)。 - 競爭者動向:Alphabet的TPU(Tensor Processing Unit)與Broadcom協同最佳化,TPU 8t訓練效能據稱達前代3倍,TPU 8i推論每美元效能提升80%;Amazon自研晶片事業快速成長,管理階層宣稱晶片年化營收跑速已超過200億美元,若對外販售規模可達約500億美元年率,並聲稱已躋身全球前三大資料中心晶片業者。

技術進展與資料: - 微軟自研:Maia 200推論晶片已在兩個重要資料中心上線,宣稱每美元可處理的tokens提升約30%;Cobalt伺服器CPU已在近半數資料中心區域部署,且大型客戶逐漸轉移負載至Cobalt。 - 成本與效率角度:Alphabet與Amazon透過自研晶片與硬體堆疊,不僅降低對第三方GPU(如Nvidia)的依賴,更可提升每美元算力、降低延遲並創造可對外商業化的產品線;此一供應鏈控制能力正成為差異化優勢。

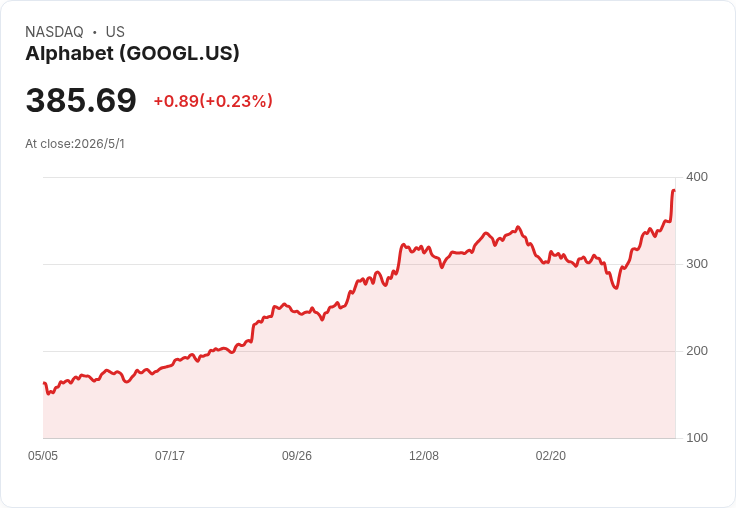

分析與評論: - 為何市場懷疑微軟?雖持續巨額投資,但微軟在自研晶片生態系整合度、對外供貨/商業化策略上仍不及Alphabet與Amazon。短期內,高額投入會壓抑自由現金流與利潤表現,市場因此反映在股價上(截至5月1日,Alphabet與Amazon年初至今分別上漲23.1%、16.4%,微軟則下跌約14%)。 - 估值視角:以遠期本益比比較,微軟約24.4倍,低於亞馬遜34.2與Alphabet 34.9,顯示市場已為其成長差距給予折價;但折價是否合理,取決於微軟能否快速縮短在自研晶片與供應鏈控制上的落後。 - 競爭優勢與風險:微軟擁有廣泛企業客戶基礎、Office/Windows生態與OpenAI關係等多項護城河;但對OpenAI技術依賴與協議變動、以及個人運算部門營收出現停滯(More Personal Computing營收季比下滑1%)皆為需監控的風險點。

替代觀點與駁斥: - 有論點認為微軟的生態系與企業級產品可彌補晶片短板;確實,企業契約與平臺鎖定力強大,短期可緩衝。然而AI時代的成本效率與延展性極度仰賴硬體與供應鏈控制,若不能提升每美元算力,長期在價格彈性與毛利率上仍會被競爭者壓縮。 - 另有觀點指出微軟已開始自研晶片並見初步成效(Maia 200、Cobalt),代表追趕可期;此點合理,但關鍵在於規模化速度、對外商業化策略與生態系合作是否能如Alphabet、Amazon般迅速放大效益。

總結、未來展望與行動建議: - 關鍵觀察指標:Maia推論晶片與Cobalt CPU的全球部署比例、每季度資本支出結構(短命資產比重)、與OpenAI合作的新條款;同時關注Alphabet TPU與Amazon自研晶片的對外商業化進度與效能/成本改進幅度。 - 投資者視角:若看好微軟能在未來數季內縮小與競爭對手的供應鏈與效率差距,且接受短期資本支出對現金流的壓力,則其折價估值具吸引力;若擔心硬體自製與生態系整合速度不及對手,則應偏好已取得明顯成本優勢並能對外獲利的Alphabet與Amazon。 - 結語:AI引發的資料中心與晶片競賽,已從單純算力競賽升級為供應鏈與商業模式的戰場。微軟持續大量投入與自研嘗試是正確方向,但是否能在速度與商業化上趕上或超越谷歌、亞馬遜,仍是未來數季的關鍵觀察點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。