我的網誌

我的網誌

Alphabet 一年砸下高達 1,900 億美元資本支出、Meta 等科技巨頭同步加碼 AI 資本開銷,帶動半導體、稀土與核能燃料產業形成新一波「基礎建設軍備競賽」。在 AI 熱潮與地緣政治衝擊交織下,台積電、Broadcom、Nvidia 以及 MP Materials、Cameco 等公司成為關鍵戰略供應商。

人工智慧浪潮看似虛無縹緲,但資本開支的現金流正在把它具體化成一座座資料中心、變電站與礦場。最新一季財報顯示,全球科技巨頭正掀起一場前所未有的「AI 基礎建設大戰」,從晶片、製造到關鍵原物料,一整條供應鏈被推上風口浪尖。

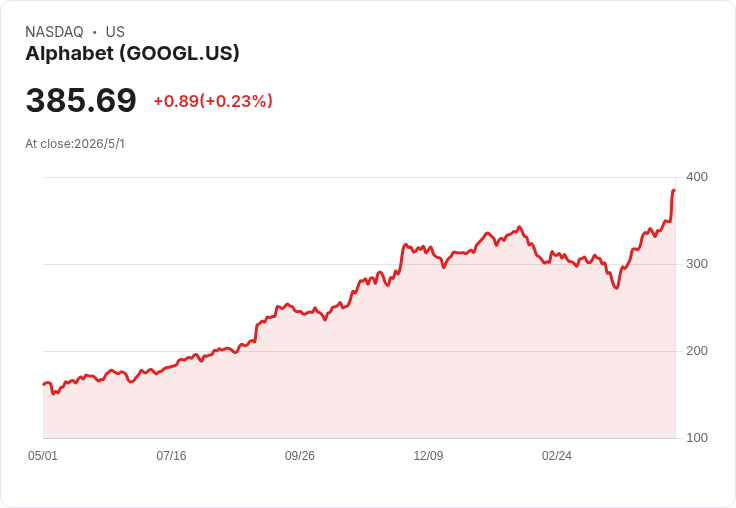

在這場軍備競賽中,最醒目的數字來自 Alphabet (NASDAQ: GOOGL, GOOG)。公司管理層將今年資本支出預估自原本的 1,750 億至 1,850 億美元上調至 1,800 億至 1,900 億美元,且明言明年支出還會「顯著高於 2026 年」。市場普遍解讀,這筆龐大支出主要灌注在 AI 資料中心與相關硬體,意味著 AI 熱潮並未降溫,反而進入重資本、拼速度的第二階段。

這樣的投入,直接把上游半導體廠商推向「黃金時代」。其中最大受惠者之一是 Broadcom (NASDAQ: AVGO)。Broadcom 為 Alphabet 設計 Google Tensor Processing Units (TPUs),專攻 AI 資料中心的客製化處理器。公司日前更拿下延長至 2031 年的長約,擴大為 Alphabet 設計晶片的範圍。Broadcom 先前已預告,其 AI 收入預計自 2025 年的 150 億美元,飆升至 2027 年的 1,000 億美元,關鍵驅動力正是這類應用特定積體電路 (ASIC) 訂單。

儘管 Alphabet 是重要客戶,但 Broadcom 並非單押一人。研究預估,到 2027 年 Broadcom 可掌握約 60% ASIC 市場;Meta Platforms 等大型科技公司同樣正積極強化 AI 投資,形成多方需求支撐。對投資人而言,AI 資本支出不再只是概念,而是訂單能見度高、金額龐大的長約生意。

當晶片設計需求爆量,代工端自然成為另一個重心。Taiwan Semiconductor Manufacturing Company (NYSE: TSM) 在全球晶圓代工市場市占約 70%,在高階處理器尤其是 AI 晶片領域市占更高達約 90%。在 Microsoft、Amazon、Alphabet、Meta 等公司合計接近 7,000 億美元的年度資本支出中,龐大比例流向 AI 基礎設施,而製程最先進的台積電無可避免成為主要受惠者。

外界雖然關切產能瓶頸,但台積電正透過新廠擴產以因應需求。公司管理層預估,受惠於 AI 晶片拉貨與高性能運算需求,全年銷售將成長逾三成。換言之,只要大型雲端服務業者不鬆手,台積電的成長節奏就很難踩煞車。

AI 基礎建設的另一端,是幾乎與「AI」畫上等號的 Nvidia (NASDAQ: NVDA)。其 GPU 在 AI 資料中心市占率約 86%,處於近乎壟斷地位。即便 Google 自行研發 TPU,也無法完全取代 Nvidia 的 GPU;Alphabet 管理層坦言,目前運算需求仍然「受限於供給」,顯示 Nvidia 產品仍是關鍵拼圖。

更關鍵的是,Alphabet 的大手筆支出,對 Nvidia 的意義不僅是直接訂單,而是帶動整個產業跟進。Meta 已把今年資本支出上調至最高 1,450 億美元,其他雲端與社群平台同樣不敢落後。這種「誰落後誰被淘汰」的心理,反而替 Nvidia 鎖定了更長期的需求曲線。

然而,AI 基礎建設並非只有矽晶片與伺服器。在地緣政治衝突升高、海運要道變得脆弱的背景下,工業與能源類資產也受到資本市場重新評價。近期伊朗、以色列與美國的戰事,以及隨之而來的霍爾木茲海峽封鎖,暴露出全球能源與物資供應鏈的脆弱性。這條航道曾運送全球約四分之一能源進口,同時也是化肥、工業化學品及多種礦物的重要運輸線。

在這種情勢下,掌握關鍵原物料的企業被視為「戰略資產」。MP Materials (NYSE: MP) 是目前唯一在美國本土大規模生產稀土礦的公司。稀土金屬存在於智慧型手機、飛彈導引系統、風力發電機與電動車馬達之中,是 AI 資料中心電源與電機系統的重要材料之一。由於中國長期壟斷稀土供應,美國政府為降低風險,與 MP Materials 簽署投資協議,國防部直接投入 4 億美元購股,並協助公司取得 10 億美元貸款擴產。

更關鍵的是,這項協議為 MP Materials 的釹、鐠產品設定每公斤 110 美元、為期 10 年的價格下限,等於替公司築起一條對抗中國低價競爭的安全網。這樣的政策支撐,讓 MP Materials 在過去兩年營收萎縮後於 2025 年重返成長,年增 10.1%;雖然目前尚未轉盈,但資本結構健康,負債對股東權益比約 0.51,為未來擴產留出空間。

另一個因地緣政治與能源轉型而受矚目的,是加拿大鈾礦巨頭 Cameco (NYSE: CCJ)。霍爾木茲海峽封鎖雖未直接切斷美國的油氣進口,但油價因全球市場緊縮而上漲,進一步強化各國轉向核能的誘因。美國能源部已提出到 2050 年將核能發電量提升三倍的目標,全球目前在建核反應爐約 75 座,另有 120 座規劃中,未來對鈾的需求可期。

Cameco 是全球第二大鈾礦生產商,去年約占全球產量 15%。公司營收在 2025 年較前一年成長 11%,每股盈餘更暴增 237%,負債對股東權益比僅 0.14,淨利率約 16.93%。其競爭力來自兩大優勢:一是掌握全球品位最高的加拿大鈾礦,例如 McArthur River 平均品位達 6.48%,Cigar Lake 更高達 16.3%,遠高於哈薩克等國不足 1% 的礦體;二是布局完整燃料循環,不只開採鈾礦、精煉與製作燃料棒,還透過與 Brookfield Asset Management 的合資,持有核能工程公司 Westinghouse 49% 股權。

這讓 Cameco 能從核燃料價值鏈的幾乎每一環收取利潤。公司已與印度簽署價值 19 億美元合約,將在 2027 至 2035 年供應 2,200 萬磅鈾礦,預料將用於六座採用 Westinghouse AP1000 設計的反應爐。考量其他大型鈾礦商多與俄羅斯或哈薩克關聯,Cameco 也因「供應安全」而成為西方世界的首選。

在 AI 資本支出、能源安全與地緣政治三股力量交織下,投資版圖正在重組:上游稀土、鈾礦與關鍵材料獲得國家級背書;中游晶圓代工與客製化晶片廠吃下爆量訂單;下游雲端與 SaaS 廠則面臨商業模式被 AI 重塑的壓力。ServiceNow (NYSE: NOW) 即是一例,儘管第一季財報優於預期,股價卻在 4 月重挫逾一成,反映市場對其從「按座位收費」轉向 AI 產品的毛利壓力,以及投資人擔心生成式 AI 可能顛覆傳統 SaaS 模式。

同樣聚焦 AI 轉型的 Grid Dynamics (NASDAQ: GDYN) 則呈現另一種路徑。公司第一季營收年增 3.7%,管理層指出,AI 相關業務已占總銷售額近三分之一,並強調正把整體交付模式重塑為「AI 原生」。透過與雲端大廠合作推出 GAIN 平台,並採用固定價格、以成果為導向的合約,公司寄望在毛利與客戶黏著度上取得雙贏。

綜觀上述產業鏈,可以看出 AI 不只是一場軟體與演算法的競賽,更是一場橫跨晶片製造、電力、稀土與核燃料的硬體與資源戰。對投資人而言,真正的風險不在於 AI 會不會消失,而是資本如何在不同環節之間流動,以及哪些公司能在技術、供應安全與政策加持三者之間取得最佳平衡。

未來幾年,Alphabet、Meta 等科技巨頭是否持續上修資本支出,將直接牽動 Broadcom、台積電、Nvidia 的成長軌跡;同時,若霍爾木茲海峽緊張情勢延續,各國加速核能與本土礦產布局,MP Materials 與 Cameco 這類「戰略資產股」的估值可能進一步重評。AI 基礎建設大戰才剛開打,真正的勝負關鍵,或許是誰能把科技熱潮與國家安全、能源自主捆在一起,成為不可或缺的長期夥伴。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。