我的網誌

我的網誌

沃許若任Fed主席,擬改通膨定義、縮表並延長高利率,恐推升債息、壓縮高估值股市。

開場引人注意:5月15日可能迎接聯準會(Fed)史上關鍵轉折——傑羅姆·鮑威爾(Jerome Powell)卸任,若參議院透過確認,凱文·沃許(Kevin Warsh)將成為新任Fed主席,市場因此進入高度不確定期。

背景回顧與關鍵時間點:沃許於1月30日獲提名,曾任聯準會理事並在2006至2011年擔任FOMC有投票權成員,協助度過全球金融危機;4月21日在參議院金融委員會的聽證會上,他接受了約2.5小時質詢;鮑威爾的最後任期日預定為5月15日。現行Fed資產負債表規模約為6.7兆美元,主要由長期美債與房貸支援證券構成。

沃許的政策構想與市場意涵: - 重新定義「價格穩定」:沃許提出不要再固定2%的通膨目標,而是以「價格變動到沒人在談論它」作為標準。這一較為模糊的標準可能為長時間維持較高利率留出空間,增強Fed抗通膨的彈性,也使利率路徑更為不確定。 - 縮表與「讓市場被動化」:他主張縮減聯準會龐大的資產負債表,並讓Fed在市場中扮演較被動角色。若實施大量拋售美債或加速資產到期不再替換,將可能推升債券收益率、抬高借貸成本,等同於一種貨幣收縮效果。

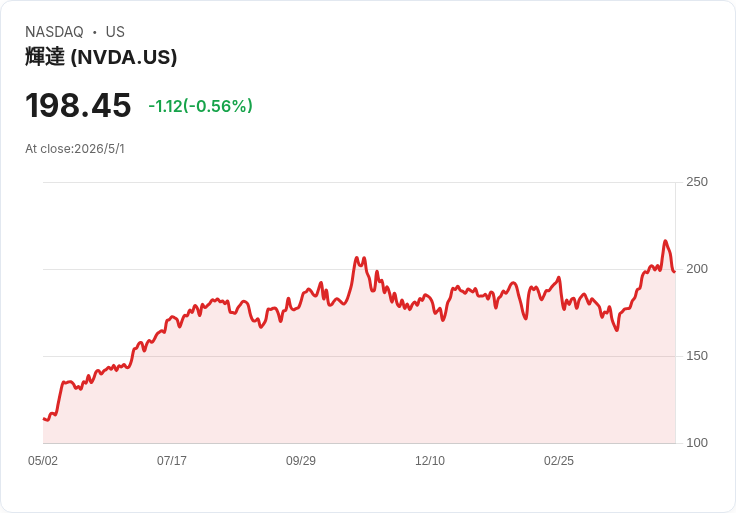

為何華爾街可能受創: - 高估值脆弱性:以Shiller本益比(CAPE)衡量,2026年初的股市估值為155年來第二高;在此情況下,市場對未來降息的預期是支撐估值的關鍵之一。沃許若讓降息預期消失、甚至導致更高中期利率,會壓縮折現率,特別傷害成長股與需大量資本支出的科技公司(如NVDA、INTC等)。 - 債市與企業融資成本:縮表或拋售美債可直接推高十年期與更長期公債收益率,企業借款成本上升,股利回饋與庫藏股支援也可能減少,進一步削弱股市上行動能。 - 風險溢價與波動性:從政策溝通的明確性角度看,市場偏好可預測性;改變既有通膨目標與縮表節奏會提升政策不確定性,短中期內恐帶動波動與資產重估。

支持者觀點與反駁: - 支持者認為沃許擁有經驗(危機期間的FOMC背景),且若成功抑制通膨,長期可為經濟與資本市場打下更穩固基礎;縮表則有助於回歸貨幣政策常態。 - 反駁在於:即便長期目標合理,政策轉向在實施期會造成市場震盪,短期內對高槓桿、長期現金流依賴較高的企業傷害最大;而且「模糊化」的通膨定義若未配套強而有力的溝通,可能比維持2%目標帶來更大的利率預期錯配與不穩。

事實、資料與案例: - 沃許在2006–2011年FOMC任內被視為偏鷹派;在本次聽證會上,他把部分高通膨歸因於龐大資產負債表。 - Fed資產負債表規模約6.7兆美元;市場估值(CAPE)顯示2026年初位於歷史高檔。 - 地緣事件(例如伊朗戰事)亦對商品與通膨構成上行風險,進一步加劇央行決策難度。

結論與展望(行動號召): 若沃許上任,市場將面臨一段潛在高利率與高不確定性的調整期。投資人應密切追蹤三大事:參議院確認程序、Fed對縮表的時間表與溝通細節、以及公債收益率走勢。防禦性策略包括降低對長期貼現率高度敏感的持股比重、提高現金或短債配置、或佈局受益於利率上行的金融與價值股。長期而言,若沃許成功壓制通膨並帶來恢復性成長,市場最終可能從更健康的基礎上回穩;但在過程中,波動與再評價幾乎不可避免。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。