我的網誌

我的網誌

AI 概念股人人追捧,但真正吃到「資料爆炸」紅利的,可能不是晶片,而是長期被忽視的硬碟大廠。Seagate、Western Digital 四月股價飆逾六成,在雲端備援與成本壓力交織下,HDD 儲存供給吃緊、報價與獲利齊揚,卻也埋下估值過熱與景氣反轉風險。

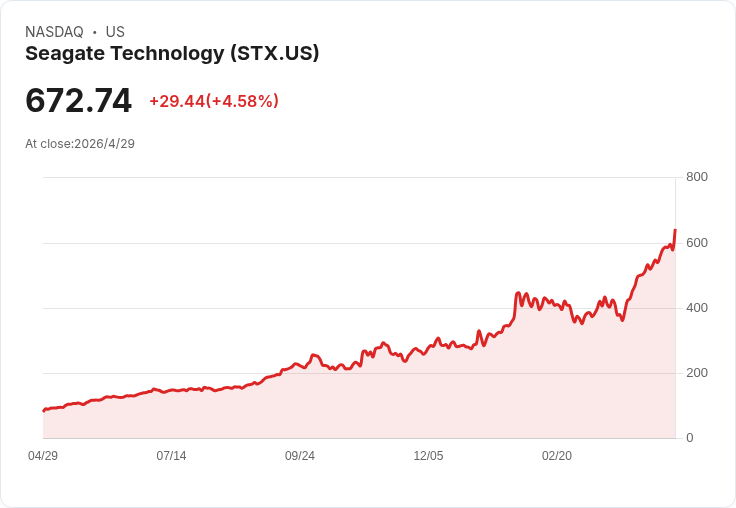

AI 投資熱潮持續升溫,資金幾乎一面倒湧向 GPU 與雲端龍頭,不過四月份真正的「黑馬」卻藏在伺服器機房角落:老牌硬碟廠。Seagate Technology(NASDAQ:STX) 與 Western Digital(NASDAQ:WDC) 股價在四月分別大漲 65% 與 60%,年初至今漲幅更超過 130%,漲勢凌駕多數半導體及 AI 基礎設施股,僅次於翻倍上漲的 Intel(NASDAQ:INTC)。在市場目光集中於 NVIDIA(NASDAQ:NVDA) 與雲端服務時,HDD 供應鏈悄悄成為 AI 時代「真正的鏟子股」。

之所以爆發,關鍵在於 AI 帶來前所未見的資料儲存需求。從大型模型訓練、推論,到向量資料庫與模型檢查點,每一次運算都產生海量資料,且多數需要被長期保存以便重訓或追溯。對雲端業者與超大規模資料中心而言,高速但昂貴的 SSD 難以全盤負擔所有層級的儲存需求,成本效益最佳的「溫、冷資料」仍高度仰賴 HDD。報導指出,Western Digital、Seagate 與 Toshiba 已形成三家壟斷的 HDD 寡占結構,且目前並未大幅擴充實體產能,導致面向超大規模雲端客戶的 nearline HDD 配額已被預訂到 2027 年,甚至已為 2028 年需求展開洽談,顯示供給吃緊的格局短期難解。

在這樣的結構下,Seagate 最新財報成為引爆點。公司公布 2026 會計年度第三季營收達 31.1 億美元,年增 44%,調整後每股盈餘 4.10 美元,大幅優於市場預期的 3.50 美元。更關鍵的是獲利體質轉強:自由現金流一年內從 2.16 億美元跳升至 9.53 億美元,非 GAAP 毛利率也從 36% 拉升至 47%。管理層更預期下一季營收可達 34.5 億美元、每股盈餘 5 美元,並直言 AI 應用放大資料生成,正為公司開啟「結構性成長的新紀元」。

支撐這波成長的技術核心,是 Seagate 的 Mozaic 平台與 Heat-Assisted Magnetic Recording(HAMR,熱輔助磁記錄)技術。HAMR 讓硬碟在 3.5 吋規格內塞入更多位元,容量與每 TB 成本同步優化,兼顧高容量與毛利率。隨著雲端客戶導入次世代高容量 HDD,Seagate 高階產品占比提升,拉抬整體毛利率。華爾街對此反應罕見一致:Rosenblatt 一口氣將 STX 目標價從 500 美元上調至 1000 美元,BofA 也自 700 拉高到 840 美元,Citi、Goldman Sachs、Barclays、UBS 等六家券商在同一天集體調高目標價,突顯市場對 AI 餘波帶動儲存需求的信心。

Western Digital 同樣搭上這波浪潮。公司 2026 會計年度第二季非 GAAP EPS 達 2.13 美元,優於預期的 1.93 美元,非 GAAP 毛利率 46%,並預估下一季營收約 32 億美元、每股盈餘 2.30 美元。執行長 Irving Tan 形容,業績成長反映公司「在 AI 驅動的資料經濟中,秉持紀律滿足需求」。在基本面改善之下,Cantor Fitzgerald 將 WDC 目標價由 420 美元升至 500 美元,BofA 也調升至 495 美元,給予「買進」與「優於大盤」評等,市場開始用 AI 關鍵基礎設施的角度重新定價這家傳統儲存廠。

值得注意的是,這波 HDD 榮景並非全然沒有陰影。儘管供給吃緊與 AI 資料海嘯營造出「結構性成長」的敘事,但 HDD 產業長期以來高度景氣循環,過去每逢價格與獲利暴衝,經常伴隨後續的庫存修正與資本支出急煞。報導指出,WDC 年初至今漲幅達 152%,STX 也有 135%,估值水位明顯墊高,連維持中立評等的 UBS 也在調高目標價之際提醒估值風險。另一方面,固態硬碟(SSD)單位成本持續下滑,若成本差距縮小,HDD 在溫儲領域的優勢恐遭侵蝕,一旦雲端客戶重新評估儲存架構,對 HDD 的長期需求曲線可能被改寫。

還有一項關鍵外部變數:超大規模雲端業者的資本支出節奏。Seagate 與 Western Digital 目前的樂觀展望,建立在 hyperscaler 為 AI 擴建資料中心與儲存叢集的高強度投資上。然而在更廣泛的宏觀環境中,美國房市仍受利率高檔壓抑,30 年房貸利率回升至 6.3%,聯準會維持高利並關切中東局勢,整體金融條件尚未明顯寬鬆。若地緣政治風險升高或景氣降溫,迫使科技巨頭放緩 CapEx,AI 伺服器與儲存需求都有可能面臨「剎車」,屆時本輪 HDD 超級循環恐將提前熄火。

市場情緒面也出現微妙變化。報導提到,Reddit 上對 Western Digital 的正向情緒已從前一日的 82 降至 62,顯示部分散戶開始獲利了結。對於已大幅上漲的 STX、WDC,分析亦提醒「謹慎投資人或許應考慮在如此漲幅後適度減碼,而非繼續追高」,反映即便基本面亮眼,短線追價風險已不容忽視。

展望後市,HDD 是否能持續扮演 AI 時代的隱形大贏家,關鍵觀察指標將轉向幾個面向。第一是即將登場的超大市值科技股財報與法說會中,對雲端與 AI 資本支出的最新指引;第二是 Western Digital 下一季財報能否延續高毛利與 HAMR 導入步伐;第三則是 SSD 價格曲線與雲端儲存架構演進,是否加速從 HDD 挪移部分工作負載。對投資人而言,HDD 三雄確實抓住了 AI 資料爆炸的結構性機會,但在股價提前反映與產業循環本質不變的前提下,如何在「鏟子股」熱潮中精準拿捏進出點,將是接下來比選股更困難的一門功課。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。