我的網誌

我的網誌

AI投資熱潮正從雲端伺服器延燒到能源、運輸與金融體系。SpaceX以AI併購與IPO高估值博取「AI溢價」,Caterpillar與Qualcomm則成為資料中心與基建需求的直接受益者。同時,油價與地緣衝突推升航空與能源成本,銀行與央行政策面臨新壓力,全球資金版圖正快速重組。

在市場一片追逐AI概念股的氛圍中,真正的變局其實正在雲端機房之外的「底層基礎設施」悄悄發生。從SpaceX衝刺IPO前大手筆布局AI,到Caterpillar、Qualcomm接連釋出資料中心與電力基建需求爆發的訊號,再到Air France-KLM與Antero Midstream面對高油價與能源需求重分配,AI不僅改變科技產業,更重塑能源、運輸與金融風險的結構。

首先,仍未上市的SpaceX在IPO前夕以接連動作搶佔AI話題。公司先在2月完成對Elon Musk旗下xAI的收購,近期又與AI程式代理工具業者Cursor簽下一份高度關鍵的合作協議。表面上這是一個共同開發AI工具的合作案,實際上卻埋入一個強烈指標:SpaceX擁有在今年底以前,以600億美元價格收購Cursor的權利,若選擇不買,則須支付高達100億美元的「分手費」。在SpaceX帳上現金約250億美元的背景下,為了一段有限期的合作而吞下100億美元損失極不合理,市場普遍解讀公司幾乎「被迫」完成併購,且很可能在IPO後以股票支付。

這樁潛在600億美元交易之所以關鍵,並非只是金額驚人,而是直接指向SpaceX估值邏輯的轉換。公司據報在即將到來的IPO中,目標估值高達1.75兆美元,若以純太空航太或衛星通訊事業來看,幾乎難以自圓其說。但在納入xAI與Cursor後,SpaceX正刻意把自己包裝成「航太+AI平台」的複合體,企圖爭取市場對AI相關資產的高溢價。Cursor作為頂尖AI程式工具,產品被約64%《Fortune 500》企業採用,可提供大量程式碼資料與AI人才,搭配SpaceX本身的運算資源與Starlink、Starship軟體需求,有望成為公司挹注成長故事的新引擎。

同一時間,AI浪潮在公開市場的折射則更為立體。美股盤中,S&P 500、Nasdaq與道瓊指數齊揚,其中道瓊在工業股帶動下漲幅高達1.49%。領漲關鍵來自重機械龍頭Caterpillar(NYSE:CAT),公司在第一季財報中交出22%營收成長、更上調全年營收展望,明確指出旗下發電設備業務正受惠於AI基礎設施建置浪潮。也就是說,資料中心愈蓋愈多、伺服器愈建愈密,背後對柴油機組、電力設備與工程機械的需求,就直接回流到像Caterpillar這類傳統工業股身上。

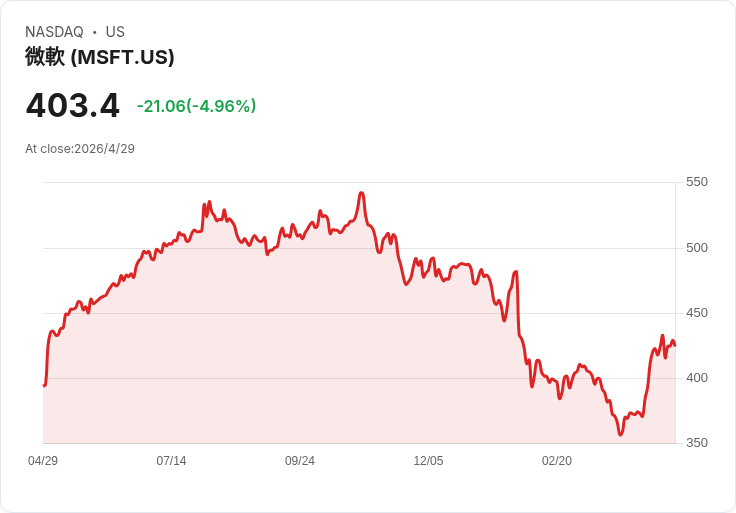

然而,科技巨頭面對同一股AI投資浪潮,股價反應卻並不一致。Meta Platforms(NASDAQ:META)財報後大跌近9%,Microsoft(NASDAQ:MSFT)則因市場消化其「大幅提高AI資本支出」的計畫而回落約5%。投資人關心的不再只是AI題材,而是這些高額Capex能否轉化為足以支撐估值的現金流與獲利。報導指出,大型雲端業者雖持續加速AI基礎設施投入,但硬體成本節節攀升,使未來投資報酬率出現不確定性,這也直接壓抑了科技股的短線表現。

在晶片端,Qualcomm(NASDAQ:QCOM)則示範了另一種AI敘事。公司第二季非GAAP每股盈餘達2.65美元優於預期,營收約105.9億美元、年減3.6%,整體符合市場預估。儘管對下一季營收與獲利的前瞻指引偏向保守,股價仍然大漲8%,關鍵在於公司首度清楚揭露其在資料中心的突破:Qualcomm已拿下某家「領先的雲端超級客戶(hyperscaler)」,客製晶片預計從今年12月季度開始出貨。執行長Cristiano Amon強調,公司在資料中心CPU與AI推論加速器上正看見多家雲端與AI機會,顯示AI算力戰場正從GPU獨強走向更多元競爭。

支撐這一切AI運算的,則是更龐大且長期的能源與管線網絡投資。Antero Midstream(紐約證券交易所代號未提供,簡稱AM)在2026年第一季電話會議中指出,極端冬季氣候下仍維持營運不中斷,調整後EBITDA年增5%至2.88億美元,自由現金流也同步成長,公司強調美國國內與海外對天然氣需求正在因地緣政治與資料中心建置而急速攀升。管理層提到,近期資料中心與本地電力專案帶來的「場內需求」,正讓公司在西維吉尼亞州等地強化乾氣區與新收購資產的連接,並預期這些案子將成為未來「下一波成長腳」。

Antero Midstream透露,目前在公司承攬的富氣、乾氣與併購資產區域,共有數支鑽井機持續運轉,加上水資源系統整合,預期能帶來未來幾年中高個位數的EBITDA成長。管理層更直言,公司已成為北西維吉尼亞州的「工業建設者」,從集輸、壓縮、處理到水務基礎建設全面佈局,意味著未來每多一座資料中心或本地發電專案,就有機會轉化為管線與水務投資,進一步強化天然氣在AI時代的「底層燃料」角色。

在運輸與傳統能源消費端,AI與戰爭疊加出的成本壓力同樣明顯。Air France-KLM(AFLYY)表示,受中東衝突與燃油價格飆升影響,2026年燃油支出預估拉高至93億美元,較先前增加24億美元,且有11億美元的額外成本會在當季反映。為因應壓力,集團已調降全年運能成長預期至2%至4%區間,並凍結支援職缺招募、縮減差旅等可控支出,只保留機務等關鍵營運人手。儘管如此,在歐洲暑期旅遊需求穩健支撐下,公司第一季營運虧損已大幅收斂,營收也成長4.4%至75億,顯示航空業正被迫在需求復甦與燃油成本高漲之間艱難平衡。

金融體系則在這輪結構轉變中承擔另一種壓力。瑞士巨擘UBS Group AG(NYSE:UBS)交出逾30億美元的第一季淨利表現,為近十年除救援Credit Suisse帶來一次性會計利益之外的最佳成績。強勁獲利讓市場預期公司可在完成現行庫藏股計畫後,於2026年下半年再啟動約30億美元的回購案。然而,亮眼財報在國內卻激化了政治攻防:瑞士政府正推動針對系統重要銀行的更嚴格資本規範,估計可能增加約220億美元資本需求。UBS則批評提案「極端、失衡、與國際標準不符」,警告過度監管不但無助解決Credit Suisse當年的管理問題,還可能迫使銀行收縮放款、裁減人力,甚至重新思考營運據點。

貨幣政策端,英國央行在中東局勢與油價突破每桶125美元的背景下,也選擇按兵不動。貨幣政策委員會以8比1決議,將基準利率維持在3.75%,僅首席經濟學家Huw Pill主張立即升息一碼以壓抑通膨風險。雖然英鎊因利率前景支撐小幅升值,短端公債殖利率同步回落,但央行實際上將未來路徑完全交給能源情勢決定:新的情境預測顯示,若戰事導致能源成本更高且持久,未來一年至少需要兩次升息;在最嚴重情境下,通膨可能在2027年初再度升破6%,將迫使利率升至5.25%。

綜合來看,AI不再只是少數科技巨頭的成長故事,而正演變成牽動航太估值、工業設備需求、天然氣與燃油行情、銀行資本規範甚至央行決策的「系統性力量」。對投資人而言,單純追逐AI軟體與晶片概念,已不足以掌握全貌:真正的機會與風險,同時存在於供電機組、管線與水務資產、航空與航運燃油成本,以及銀行與央行如何在成長與穩定之間重新畫線。未來幾年,當資料中心與AI算力持續擴張,市場要回答的關鍵問題是:能源與金融體系是否有能力為這場算力革命提供足夠又穩定的「底層支撐」,而不在某個環節率先斷裂。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。