我的網誌

我的網誌

伊朗衝突與霍爾木茲海峽受阻,引爆油價與通膨壓力;美國對俄伊制裁反覆加碼,讓能源政策成為市場最大變數。加拿大高息能源與公用事業股在震盪中突圍,投資人卻得在高股息、政策風險與全球供應鏈壓力間做艱難取捨。

美伊緊張與油輪遭攔檢事件,正把全球能源市場推向新一輪「價格戰+供給戰」的雙重衝擊。對台灣與亞洲投資人而言,這不只是油價走高、加油變貴的問題,而是從股市、通膨到退休金保障與糧食安全,全面被重新定價的長線風險。

首先,被譽為全球最關鍵能源動脈的霍爾木茲海峽,已成為此次危機的核心。約占全球五分之一、約2,000萬桶/日的原油運量平時都要穿過這條狹窄水道,也是卡達液化天然氣出口要道。近期因對伊朗的攻擊及油輪遭干擾,油船繞道與延誤導致運輸成本飆升,全球市場開始從「只是油價漲」轉變為「實際供給吃緊」。國際能源總署已警告,若現況持續,歐洲最快於6月就可能面臨航空燃油短缺,部分航空公司已優先維持長程線,減少短程航班以節省庫存。

在美國,民眾最直接的感受是加油站牌價。AAA數據顯示,4月初全國普通汽油均價已到每加侖4.08美元,較去年同期的3.24美元大漲26%。3月單月汽油價格跳升21%,是自1967年有統計以來最大漲幅,直接把整體CPI年增率推到3.3%。柴油漲幅更猛,進一步墊高運輸與農業成本,超市貨架上的物價正跟著慢慢上調。

這波能源衝擊也迅速反映在美國社會安全退休金(Social Security)的未來調整上。由於退休金每年依物價指數進行生活成本調整(COLA),市場已開始預測2027年的增幅。跨黨派長者倡議組織Senior Citizens League推估約為4%,獨立分析師Mary Johnson則預估約3.2%。然而,現行採用的CPI-W偏重在勞工消費結構,對醫療、房租支出比重較高的退休族並不精準,真正生活壓力恐怕仍被低估。

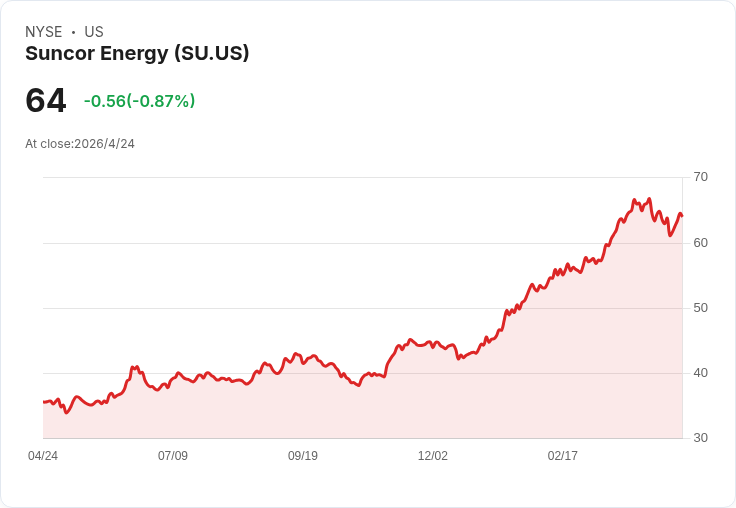

在這樣的大環境下,能源與防禦性高股息標的瞬間成為資金避風港。加拿大能源巨頭 Suncor Energy Inc.(NYSE:SU)就是代表案例。受惠國際油價上揚,Scotiabank將其目標價由85加元調高至90加元並給予「Sector Perform」評級;JPMorgan更把目標價一口氣從79加元拉升到105加元,維持「Overweight」,預期其上游與下游客戶執行將帶來「另一個強勁季度」。

不過,Suncor 並非只是吃油價行情的純β標的,公司本身也在進行結構轉型。現階段約七成油砂產量來自北阿爾伯塔的大型露天礦場,三成來自蒸汽輔助(in situ)開採。公司預估至2040年,產量結構將逆轉為六成來自 in situ、四成來自礦場,主因 Base Plant 礦場在2030年代中期將接近枯竭,同時蒸汽輔助方式成本較低、現金流更穩定。對長線股東而言,這代表在高股息之外,公司也試圖用技術與成本改革對沖未來油價循環風險。

與能源鏈上游呼應的,是同樣來自加拿大、與農業緊密綁定的 Nutrien Ltd.(NYSE:NTR)。Oppenheimer 於4月將其目標價由78美元拉升至80美元並給予「Outperform」,認為在伊朗衝突前就已見到產業基本面企穩。BofA 則在油價與大宗商品價格走高後,將 NTR 目標價調升至82美元並維持「Neutral」,但同時指出,由於上游商品價格大漲,對2026年起上游獲利預估有明顯上修空間,下游化工與加工端則可能被迫認列下修。

這個矛盾,在全球農業鏈條上表露無遺。霍爾木茲海峽不只運油,也運走全球約三成肥料貿易與大量硫磺、氨等磷肥關鍵原料。以印度為例,逾四成肥料進口來自中東,九成液化石油氣(LPG)也要經霍爾木茲。現階段封鎖已讓印度出現內部供給吃緊,政府被迫實施家戶配給制,旁遮普與哈里亞納等農業重鎮的農民更出現搶購肥料現象,國際能源總署警告若5月前供應未穩,作物產量將遭直接威脅。

相較之下,美國憑藉頁岩油產量與自給自足的煉油體系,目前較多承受的是價格而非實際斷供風險,但「緩衝」並不等於「免疫」。只要全球市場少掉幾百萬桶的實質或潛在供給,油價就會在所有地區同時反映,更高的柴油價格也會滲透到貨運、工業與農業,最終再折返為更高的生活成本與利率路徑不確定。

市場更擔心的是政策風向的反覆。紐約時報報導,美國在對俄、對伊原油制裁上的訊號愈來愈混亂。財政部長 Scott Bessent 4月中才表態不再延長部分俄油豁免,兩天後財政部又默默給了30天展延,理由是部分開發中國家擔心在供給吃緊時失去重要油源。這項豁免預計5月16日到期,Bessent 隨後又向國會表示不太可能再延長,引發批評者指控此舉實際上是在替俄羅斯戰爭資金續命。

同一時間,華府對伊朗的油品「影子艦隊」祭出更猛烈的金融制裁,鎖定40家航運公司與油輪,並制裁中國大型買家 Hengli Petrochemical Refinery。先前為了穩定油價而給伊朗的短期出口豁免也已到期不再展延。分析人士指出,軍事衝突與經濟戰如今高度交織,制裁早已不再是外交邊角議題,而是直指油價、航運路線與全球資本情緒的主軸變數。

在這場「能源-地緣政治-通膨」的三角拉扯中,防禦型高股息標的成為許多投資人優先搜尋的標配。像是加拿大公用事業集團 Fortis Inc.(NYSE:FTS),CIBC 4月將其目標價由80加元上調至81加元並給予「Outperformer」,BofA 則把美股目標價從51美元調整到53美元,雖仍維持「Underperform」,但已反映同業評價提升。Fortis 在2025年Q4法說會上公布迄今最大規模、總額288億美元的五年資本支出計畫,預期可支撐7%的長期資產基礎成長與至2030年的每年4%至6%股利成長,強調在確保能源「安全、可靠、可負擔」的同時,持續投資以因應客戶與社區需求轉變。

從投資角度看,在能源震盪與高利率環境下,Suncor、Nutrien、Fortis 這類兼具現金流能見度與高股利政策的公司確實具有吸引力,也反映在多家券商調高目標價、維持正面評級之上。但風險同樣不容忽視:一方面,制裁政策一旦進一步收緊,短期油價可能再度飆高,推升通膨與全球需求降溫,終將回頭壓抑能源需求;另一方面,若地緣緊張意外緩和,油價回落速度也可能超過預期,高股息能源股的本益比修正風險就會立刻浮現。

總結來看,這波能源新戰局向外撐開了三道關鍵問號:全球是否已進入一個制裁與軍事衝突被常態化內嵌於油價定價機制的時代?以加拿大能源、公用事業為代表的高股息標的,能在多長時間內維持既有配息與成長承諾?而對依賴進口能源與糧食的亞洲經濟體而言,如何在能源安全、通膨穩定與退休金保值之間取得新平衡?這些答案都還沒有定論,但可以確定的是,在霍爾木茲海峽壓力未解、美國制裁路徑未明之前,能源不再只是景氣循環的題目,而是牽動全球金融與民生結構的核心變數,投資人恐怕很難再以「短期震盪」輕描淡寫帶過。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。