我的網誌

我的網誌

AI 概念帶動美股科技巨頭衝高,微軟、亞馬遜、Alphabet 等即將公布關鍵財報,市場卻在通膨可能「再起」與巨額資本支出壓力下,掀起一場圍繞估值、公允價與成長敘事的拉鋸戰。

本週美股進入今年最關鍵的財報高峰期之一,五大「輝煌七雄」(Magnificent Seven)中的 Apple(AAPL)、Microsoft(MSFT)、Amazon(AMZN)、Alphabet(GOOGL) 與 Meta(META) 連番登場。這不只是單一產業的成績單,而是一場關於 AI 變現能力、企業資本支出與全球需求韌性的總體壓力測驗。

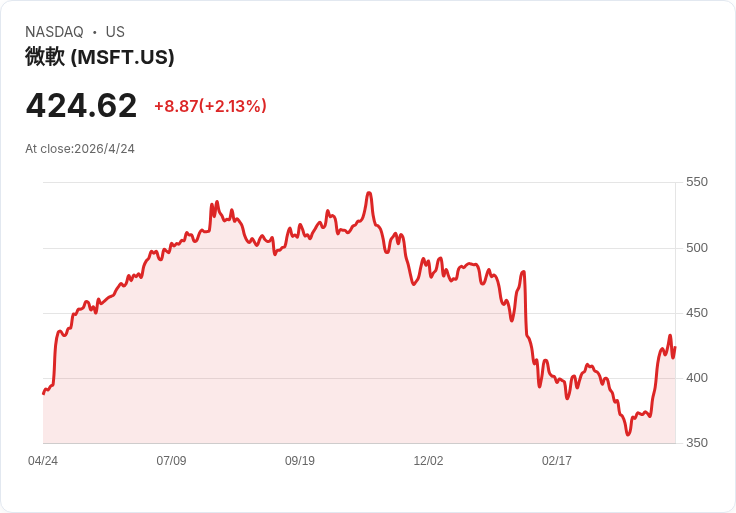

市場焦點首先鎖定在 AI 與雲端業務。Microsoft 的 Azure 成長動能與 AI 工作負載營收貢獻,被視為本季最重要的觀察指標之一,但外界同時憂心,AI 基礎設施投資正推高資本強度與壓縮利潤率。有分析指出,微軟股價雖受 AI 故事支撐,卻可能面臨「高成長搭配高資本支出」的估值折價壓力,部分觀點甚至給出 Sell 評等,認為未來本益比恐遭壓縮。

Amazon 方面,AWS 正加速投入 AI 與雲端基礎建設。市場一致關注,這些龐大投資能否在未來幾季轉化為毛利率回升與現金流擴張。部分分析人士直接點名,約 2.7 兆美元的市值要靠 AI 與雲端長期成長來支撐,若成長略有不如預期,估值修正風險將放大。Alphabet 的情況類似,一邊是搜尋與 YouTube 廣告的穩定現金牛,一邊是 AI 與其他新事業帶來的持續投入,投資人必須在「穩健現金流」與「高額試驗成本」之間重新定價。

與此同時,Meta 在 AI 產品上的動作頻仍,市場對其投資腳步看法分歧。部分投資人對股價回檔持樂觀看法,認為廣告基本盤仍穩健;但也有觀點擔心,若 AI 投入短期內無法放大利潤,現階段估值已不算便宜的情況下,波動將加劇。至於 Apple,雖然同樣被納入 AI 敘事,但本季關鍵反而落在 iPhone 在中國銷量回升、Mac 與服務業務成長,以及 CEO 即將由 Tim Cook 轉由 John Ternus 接棒的治理變化。華爾街整體偏多,卻也不乏對估值過高、AI 執行風險的警示。

將視野拉遠,本週財報還橫跨能源、工業、消費、醫療與半導體,為市場提供罕見完整的全球景氣截面。能源雙雄 Exxon Mobil(XOM)、Chevron(CVX) 將在油價高檔與地緣風險加劇的環境下公布業績;工業龍頭 Caterpillar(CAT)、General Dynamics(GD)、UPS(UPS) 則可反映基礎建設、國防與物流需求。消費與支付端由 Coca-Cola(KO)、Starbucks(SBUX)、Visa(V)、Mastercard(MA) 交出成績單,檢驗高利率之下的消費韌性。

半導體族群同樣是關鍵拼圖。Qualcomm(QCOM) 的財報可透露手機週期與邊緣運算需求;另一端,MaxLinear(MXL) 則提供了「敘事翻轉」的範本:公司第一季財報公布後,股價在一週內飆升 130% 至 60.32 美元,雖然仍處虧損,每股虧損 0.52 美元,但分析師大幅上調 2026 年營收預估至 6.417 億美元,年複合成長率預估高達 36%,由過去五年營收年減 18% 反轉為遠優於產業平均的成長。目標價亦被調升 105% 至 44.18 美元,反映市場願意為「成長敘事」重新定價。

這種「以敘事驅動估值」的現象,不只出現在成長股。Simply Wall St 等平台近來頻頻強調「Narrative(敘事)」與「Fair Value(公允價值)」的結合:投資人不再只看單一目標價,而是同時檢視樂觀與保守兩種場景。例如在法國藥廠 Sanofi 的個案中,折現現金流模型估出每股 255.70 歐元的內在價值,相較約 80.08 歐元市價,折價高達 68.7%;P/E 相較其「公平本益比」30.07 倍也顯得偏低。平台更直接給出牛市敘事(樂觀情境)與熊市敘事(保守情境),把公平價範圍從約 72.4 歐元到 95.53 歐元呈現給投資人,讓市場自行選擇相信哪個故事。

在個股端,這種敘事分歧也十分明顯。珠寶零售商 Signet Jewelers(SIG) 過去一年總報酬達 52.3%,但近一週回落 6.2%。最受關注的主流敘事認為,其公平價約 110.78 美元,較 88.67 美元收盤價仍有約兩成上行空間,前提是營收穩健成長、利潤率改善、估值倍數即使低於同業仍能獲得適度重評。然而,分析亦提醒,高關稅壓力與結婚需求結構性轉弱,可能侵蝕這套樂觀假設。投資人被迫在「便宜的故事」與「結構風險」之間做選擇。

另一頭,電源半導體廠 Alpha and Omega Semiconductor(AOSL) 則呈現相反光譜。公司在印度 Gujarat 的 Kaynes Semicon 新封測廠導入自主 IPM5 製程量產,搭上「印度半導體任務」與全球供應鏈多元化題材,股價 30 日內狂飆逾 100%,一年報酬高達 128.77%。然而主流敘事給出的公平價卻只有 24 美元,與 44.45 美元的收盤價相比被視為「高估 85.2%」。分析強調,其對中國及其他景氣循環較大的市場依賴,以及相對較低的毛利率,足以在景氣反轉時迅速顛覆這段多頭行情。

宏觀環境則為這場「敘事戰」拉高難度。JPMorgan Chase 執行長 Jamie Dimon 在股東信中警告,伊朗戰事、油價與原物料衝擊以及供應鏈重組,可能讓通膨更具黏性。他直言,真正的「派對臭鼬」可能在 2026 年出現——物價不是慢慢下滑,而是再度緩步走高。其他專家亦指出,關稅滯後效應、預估可能超過 GDP 7% 的聯邦赤字、移民政策收緊導致勞動市場趨緊,再加上房租與工資向上調整,恐讓通膨長期徘徊在 3% 甚至 4% 附近。

通膨若再度抬頭,對科技股估值的殺傷力不容小覷。高利率環境下,未來現金流折現值下降,市場對高成長股的容忍度會大幅縮小,尤其是那些需要龐大前期資本支出的 AI 與雲端巨頭。這也是為何即便華爾街普遍給予 AAPL、MSFT、AMZN、GOOGL、META「Strong Buy」或 Buy 評級,量化模型與部分分析師仍不時給出 Hold 甚至 Sell 的聲音——因為當敘事與現金流時間價值出現落差時,估值修正往往來得既快又猛。

對投資人而言,這一週不只是在看 EPS 是否「擊敗預期」,而是必須重新判斷:自己相信的是哪一個敘事?是 AI 長期滲透、雲端與數位廣告持續成長的樂觀版本,還是資本支出高漲、通膨黏著、估值回歸均值的保守版本?從 Sanofi 到 Signet、從 AOSL 到 MXL,案例一再顯示,同一組財務數字可以支撐截然不同的故事,關鍵在於投資人如何看待風險與時間。

財報季才剛進入高潮,後續還有能源巨頭、醫藥龍頭與更多科技股陸續登場。AI 熱潮是否仍能壓過通膨與利率陰影、撐起當前的高估值,將決定今年下半年美股能否延續多頭,或進入更劇烈的敘事與價格重組期。答案,或許就藏在接下來幾天的一串數字與管理層的每一句前瞻指引之中。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。