我的網誌

我的網誌

AI、能源與教育股在資本市場上呈現截然不同的估值敘事:Lightwave Logic與Rubrik被視為大幅低估的高成長科技題材,Nabors Industries則在折現現金流與本益比模型間出現「一冷一熱」評價落差;Strategic Education與Cigna Group則凸顯現金流和監管風險在成長故事中的關鍵角色。

在AI、能源與教育多重題材輪動下,全球股市正出現一種愈來愈明顯的現象:股價不只反映財報數字,而是圍繞「故事」與「假設」展開拉鋸。從光子晶片新秀 Lightwave Logic (NASDAQ: LWLG)、資料安全公司 Rubrik (NYSE: RBRK),到能源服務商 Nabors Industries (NYSE: NBR)、教育集團 Strategic Education (NASDAQ: STRA) 以及醫療保險巨頭 Cigna Group (NYSE: CI),投資人正在用完全不同的估值框架,為未來成長貼上價格標籤。

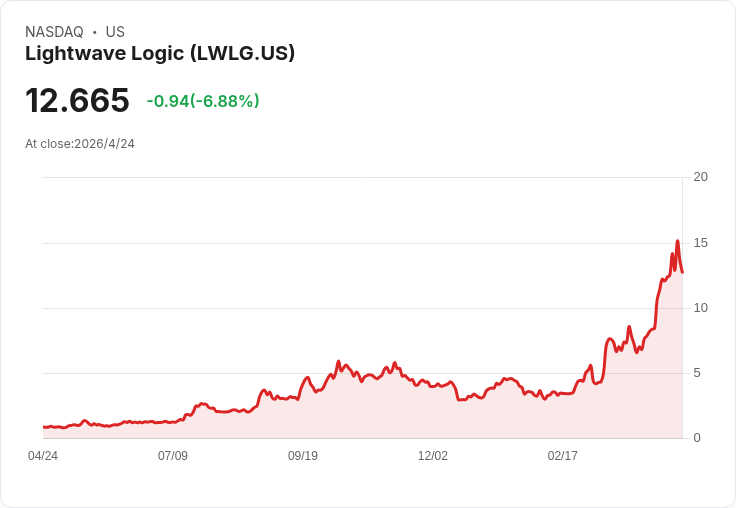

先看被視為AI製造鏈新寵的 Lightwave Logic。該公司宣布與 GDSFactory 合作,將其聚合物調變器技術嵌入 GDSFactory 的矽光子製程設計套件,讓這檔小型股更緊密綁定AI相關製造流程。消息前後,股價在90天內飆升逾270%,年初至今漲幅超過246%,即便單日仍有約6%拉回。問題在於,Lightwave Logic 目前市值約20億美元,最新營收僅約24萬美元,市場給的不是現況,而是一個「未來商轉、大量出貨、轉向經常性收入」的宏大敘事。

Simply Wall St 上最受關注的敘事模型,給予 Lightwave Logic 每股合理價 14.50 美元,相較最近約 12.67 美元收盤價,仍認定有約13%低估空間。不過,這套估值高度倚賴尚未被市場驗證的商業採用速度與代工廠導入時程,一旦客戶量產延遲或出貨不如預期,股價恐怕會比上漲更快還原。這正反映當前AI概念股的核心矛盾:技術願景動聽,財報卻仍是空白頁。

類似的「未來兌現」故事也出現在雲端資料安全公司 Rubrik 身上。Rubrik 近期股價來到 52.28 美元、市值約108億美元,雖然單日漲幅 2.45%、近一個月漲逾14%,但今年以來報酬與一年期總報酬都在30%左右,代表股價經歷一段波動期後再度獲得資金青睞。公司年營收約 13.2 億美元,卻仍虧損約 3.49 億美元,是標準的成長型AI基礎建設題材。

在敘事模型下,Rubrik 的「公平價值」被推演至 85.40 美元,意味著股價被視為低估近四成。不過若改用較傳統的市銷率來看,Rubrik 目前約 8.2 倍 P/S,明顯高於美國軟體產業平均 3.7 倍與同業 4.9 倍,也高於模型估計的合理倍數 7.4 倍。換句話說,若相信敘事,Rubrik 仍有可觀上漲空間;若相信相對估值,它已是一檔「溢價」成長股。這種指標互相「打架」的情況,也逼得投資人必須更清楚自己在押注什麼:是技術領先與AI需求爆發,還是單純追逐短線動能。

與高估值科技股形成鮮明對比的,是能源服務商 Nabors Industries。過去一年,Nabors 帶來高達 201.3% 報酬,卻依舊被折現現金流(DCF)模型視為大幅低估。Simply Wall St 以兩階段自由現金流折現法推估,Nabors 未來至 2035 年的現金流逐步成長,合計折現後約當每股 236.36 美元,遠高於近期約 89.89 美元股價,代表從現金流角度看有約 62% 折價。

但若改以投資人熟悉的本益比衡量,Nabors 的故事又完全不同。公司目前本益比約 5.38 倍,雖然顯著低於整體能源服務產業 31.02 倍與更廣泛同儕 21.98 倍,但 Simply Wall St 依據成長、利潤率、市值與風險特徵計算的「公平本益比」僅 2.52 倍。也就是說,以這套模型來看,股價反而高於「合理」本益比,屬於價位偏貴。DCF 與 P/E 結論出現「一冷一熱」,凸顯同一家公司在不同估值框架下可能得出截然相反的投資結論。

教育類股 Strategic Education 的案例,則說明「穩健現金流+適度成長」如何被包裝成中長期價值題材。公司最新一季營收約 3.0593 億美元、年減約1%,主因整體註冊人數略降,不過旗下 Education Technology Services 事業卻逆勢成長 21%,Sophia Learning 與企業導向課程被視為未來催化劑。Simply Wall St 的敘事預估,Strategic Education 到 2029 年營收可達 14 億美元、獲利約 2.16 億美元,意味著從目前約 1.266 億美元盈餘需額外增加近 8900 萬美元。

依此假設,該股合理價被推估為 95 美元,較現價有約 29% 上行空間。然而在 Simply Wall St 社群中,六位投資人給出的合理價介於 57.04 至 234.46 美元,落差極大,顯示市場對教育科技與跨國監管風險的評價高度分歧。美國高教註冊壓力、澳洲與紐西蘭監管變化,可能隨時改寫成長軌跡,這也提醒投資人:即便是被標示為「穩健成長股」,背後仍有不小政策與需求變數。

在醫療保險領域,Cigna Group 則用實打實的財報展現大型股的另一種敘事。公司在 2025 年將全年總營收推升至 2750 億美元、年增 11%,股東淨利 60 億美元、每股盈餘 22.18 美元,調整後營運所得則達 80 億美元、每股 29.84 美元,並創造 98 億美元營運現金流,透過股利與回購返還 52 億美元給股東。表面看來,這是一套標準的穩健成長+高現金回饋藍籌股劇本。

但Cigna 董事長兼CEO David Cordani 在股東會上的重點,卻放在「醫療成本失控」與公司扮演的「反向力量」。他指出,美國約九成醫療支出來自慢性疾病與心理健康,供給端醫療創新雖快,價格卻飆升:自 2000 年以來,住院成本累計上漲超過 220%,2025 年新藥中位數標價約 39 萬美元,遠高於20年前的約 2000 美元。在此背景下,Cigna 推出號稱業界首見的「無回扣處方給付模式」,直接在藥局端提供價格折扣,聲稱可讓品牌藥自付額下降逾 30%,並以 0 自付額方案加速 Humira 與 Stelara 生物相似藥採用。

Cigna 同時宣布自 2026 年 7 月起啟動 CEO 交棒,由現任總裁暨營運長 Brian Evanko 接任,Cordani 轉任執行董事長;股東會也通過董事改選、薪酬諮詢與會計師續聘,惟股東 John Chevedden 提出的「書面同意權」提案未獲多數支持。這顯示在醫療成本與監管壓力加劇之際,市場更傾向維持既有治理架構,期待管理層延續現有策略。

綜觀上述個案,從幾乎沒有營收的光子AI小型股,到現金流強勁的醫療保險巨頭,資本市場正被各式「敘事」牽動:有的押注技術突破,有的依賴油氣循環或教育科技成長,有的則訴求在高通膨醫療體系中扮演「降本盟友」。對投資人而言,真正的關鍵並非某一套模型給出的「合理價」,而是理解這些數字背後的假設—包括採用速度、監管環境、資本支出與利率—是否符合自己的風險承受度。

在AI、能源與醫療多頭並進的當下,「估值撕裂」恐怕會越來越常見:同一家公司在不同框架下可同時被貼上「大幅低估」與「顯著高估」兩種標籤。市場最終會用時間檢驗哪一種敘事更接近現實,而在那之前,投資人能做的,就是看懂故事、拆解假設、管理風險,而不是被單一亮眼漲幅或冠冕堂皇的成長曲線牽著走。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。