我的網誌

我的網誌

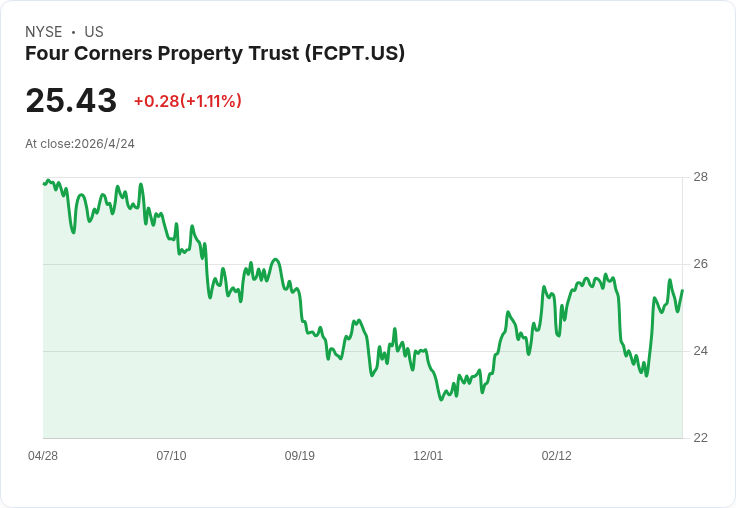

分析師目標價密集集中,FCPT估值微升並持續收購穩租資產。

Four Corners Property Trust(FCPT)近期在市場敲出一個明顯訊號:多家券商的目標價與評等開始高度聚合,反映市場對其成長與風險的判斷趨於一致。混合公允價值估計從28.00美元微升至28.11美元,凸顯分析師在價值判斷上僅有小幅調整,市場關注點逐步轉向公司資產組合與現金流品質。

背景與要點 - 分析師動向:Citizens 將評等由 Market Perform 上調為 Outperform;Evercore ISI 將目標價從26美元調升至27美元並維持 In Line;Raymond James 調整目標價為28美元(近期也自29美元下修,屬於淨租賃REIT整體估值重置);BMO Capital 則以中立(Neutral)啟動覆蓋。整體看來,目標價多在26–28美元區間內波動,顯示外界對未來上行空間意見有限但偏向穩健。 - 財務模型更新:混合公允價值提升至28.11美元;長期營收成長假設由7.12%降至6.26%;預測淨利率由40.41%微降至40.07%;未來預期本益比由32.38x升至33.64x;折現率小幅上調至8.08%(原8.04%)。這些變動顯示估值駕馭在成長放緩與市場要求報酬率變動間取得平衡。

公司策略與交易例項(事實面) - 收購活動聚焦「抗電商、必需服務」型別租戶:近期購置包括伊利諾州一家 Fogo de Chão 餐廳(5.7M 美元、長期淨租賃、約14年剩餘租期、成交資本化率7.0%)、加州一處 National Veterinary Associates 物業(4.4M 美元、長期淨租賃、成交資本化率7.1%),以及多筆汽車服務與寵物醫療、餐飲門店,價格介於1.6M–3.1M 美元、成交資本化率約6.6%–7.1%不等。 - 結構面優勢:淨租賃(net lease)與長期合約提供租金可預測性;集中於汽車服務、快餐、醫療零售等高客流且相對抗電商之租戶,有助於現金流穩定。

分析與評論 - 多數分析師的目標價集中,反映出對公司基本面與整體淨租賃市場的共識:一方面,保守的資產選擇與長期租約支援現金流穩定;另一方面,淨租賃類股在資本市場的估值彈性受限,使得大幅上調目標價空間有限。公司近期以中等資本化率(6.6%–7.1%)完成多起交易,顯示在現有市場環境下仍可取得合理收益率。 - 模型調整意味著市場對成長速度的預期已略為收斂(營收增速下修),但淨利率仍維持在高位(約40%),反映經營槓桿與租賃結構的利基。

替代觀點與反駁 - 警告面(空方論點):批評者指出,Four Corners 對休閒餐飲(casual dining)等景氣敏感型租戶仍有暴露,租金提升幅度有限(modest escalators)、產業集中度高,以及在高品質淨租賃資產競爭激烈時能否維持收購價值值得質疑;此外,若宏觀利率或資本市場風險溢價上升,估值壓力可能擴大。 - 反駁與平衡看法:支持者回應稱,公司積極往汽車服務、醫療與寵物健康等「電商抗性強」的租戶傾斜,並以長期淨租賃鎖定現金流,這能部分抵禦營收波動與消費端改變。再者,近期收購所反映的資本化率屬合理區間,證明在當前資本市場環境下仍能尋得可接受的收益機會。但必須承認:若資本成本意外攀升或特定租戶群體出現系統性問題,風險仍不可忽視。

結論、展望與行動建議 - 結論:FCPT 目前呈現「估值穩定但上行受限」的局面:分析師目標價集中在約26–28美元區間,混合公允價值微幅提升至28.11美元;公司藉由聚焦必需型、電商抗性租戶與長期淨租約,維持可預測現金流與持續收購能力。 - 投資人應持續關注的關鍵指標:收購資本化率(cap rate)走勢、租戶型別與租約期限分佈、公司槓桿與資本成本變化、以及行業層級的估值重置跡象(例如同業目標價同步調整)。 - 行動號召:短期內,若您偏向穩健配置,可關注是否出現低於28美元且基本面不變的買入機會;若擔心行業性風險,則應重點監控資本成本與餐飲類租戶表現。無論立場,建議將FCPT納入追蹤名單,定期檢視公司收購組合、租戶結構與分析師評價變動,以便在估值出現明確分歧時採取行動。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。