我的網誌

我的網誌

Strategy 透過高達 11.5% 年配息的可變利率永續優先股 STRC 籌資買進逾 815,000 枚比特幣,遭 Peter Schiff 痛批是「有史以來最明顯的龐氏」,但支持者強調其結構全數揭露、現金流假設僅需每年約 2% 比特幣報酬即可維持,被視為「高風險、高透明」的新型融資實驗。

華爾街正被一檔看似「現金機器」的高息優先股撩動神經。比特幣多頭代表人物 Michael Saylor 旗下的 Strategy(公司英文名 Strategy,股票代號 STRC),透過一檔可變利率永續優先股 STRC,以年配息 11.5%、按月發放的誘人條件,源源不絕地把市場資金導入比特幣資產池,讓公司持有的比特幣數量暴衝至約 815,000 枚,市值約 615 億美元,躍居全球持幣最多的上市企業。

這樣的激進操作立刻引發激烈爭議。黃金派名嘴 Peter Schiff 連續兩天在社群空間上炮轟 STRC,是「史上最顯而易見的龐氏騙局」,並怒斥美國證管會(SEC)竟容許 Saylor 推廣此一商品。在他眼中,Strategy 依賴源源不絕的新資金,去支付現有投資人的高額股息,再用剩餘資金大量買入比特幣,一旦新買盤枯竭,整個結構恐瞬間崩塌。

然而,另一派市場人士則提出完全不同的解讀。加密媒體 Milk Road 聯合創辦人 Kyle Reidhead 在《TheStreet Roundtable》節目上表示,STRC 的關鍵在於「數學」而非情緒。他指出,Strategy 在公開說明文件中清楚揭露股息仰賴持續籌資與比特幣表現,公司並未隱瞞風險,與傳統暗箱操作的龐氏詐騙有本質差異。在他的推算下,只要比特幣長期報酬約每年 2%,就足以支應 11.5% 年配息與融資機制運轉,並非一定要依賴幣價「登月」。

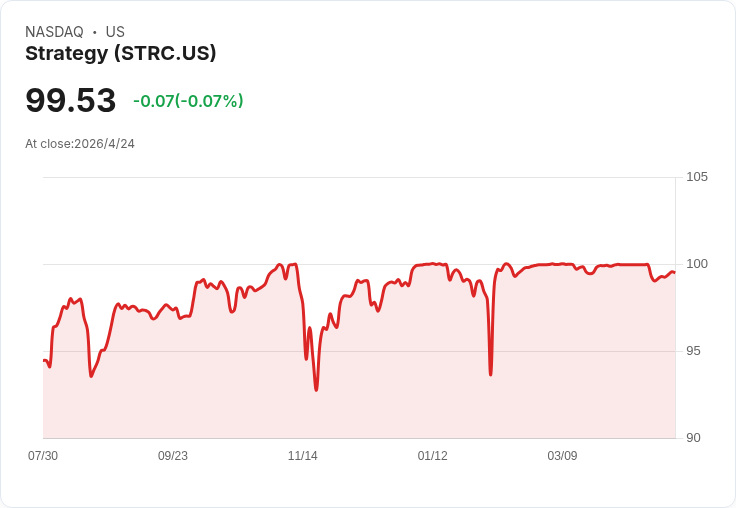

要理解爭議核心,必須看清 STRC 的設計。STRC 是 Strategy 發行的 Variable Rate Series A Perpetual Preferred Stock(可變利率 A 系列永續優先股),面額與初始清算優先價各為 100 美元,目前年配息率 11.5%,換算每股每月現金股息約 0.96 美元。公司自 2025 年 7 月起透過市場增發方式發行 STRC,募集現金後直接投入購買比特幣,且不稀釋普通股股東的持股比例。

這檔優先股最大的爭議點,也正是它的「自我平衡」機制。依公司說明,當 STRC 市價高於 100 美元時,Strategy 會在市場上再度增發 STRC,把價格壓回面額附近,同時把新募資換成更多比特幣;反之若市價跌破 100 美元,公司則透過調高股息率拉高收益誘因,吸引收益型投資人回流,試圖把價格再推回面額附近。為避免配息忽升忽降,合約限制每月降息幅度不得超過 0.25 個百分點,且利率不得低於一個月期 SOFR(擔保隔夜融資利率)。

Reidhead 強調,這套設計在價格下跌時更顯複雜。如果 STRC 跌到例如 70 美元,賣壓不只讓持有人承受價差損失,也會因市場拋售導致流通在外股數縮水,進一步降低 Strategy 每月整體股息支出。換言之,當價格折價、殖利率飆高時,公司反而在現金流壓力上獲得「時間換取空間」,其「現金流跑道」可能從兩年拉長到四、五年。而對新買家來說,除了 11.5% 年配息,若股價日後回升至 100 美元面額,還存在額外價差收益的想像空間。

也因此,支持者認為,Schiff 所謂「新錢養舊錢」的指控忽略了兩個事實:其一,所有風險假設與籌資依賴都在公開文件中透明揭露;其二,Strategy 將募集資金實際換成比特幣資產,而非像典型龐氏那樣單純在資金池中拆東牆補西牆。不過,這些論點並未否認結構可能承受的極端風險──若比特幣長期走熊、價格長期低於公司平均成本約每枚 66,384 美元,或全球金融監管對加密資產大幅收緊,STRC 的高股息承諾仍可能成為壓垮公司現金流的重負。

市場還緊盯 Strategy 更宏大的野心。Saylor 公開喊出希望在年底前持有 100 萬枚比特幣的目標,公司披露的募資規畫規模高達 420 億美元,約一半透過發行普通股、另一半透過 STRC 籌資。要達成距離目標尚缺的約 18.5 萬枚比特幣,公司按現有節奏推算,每週得投入約 5.4 億美元買幣,STRC 被視為支撐此「買幣速度」的關鍵管線。Reidhead 並不認為 100 萬枚的終極數字一定會達成,但指出市場更在意的是:Saylor 能否持續以「每週數十億美元」的規模進場,持續把比特幣市場的流動性吸入公司資產負債表。

在這場圍繞 STRC 的論戰中,監管風險與道德爭議同樣被推上檯面。Schiff 批評 SEC 放任這種高槓桿、高波動資產與高殖利率優先股結合,等同默許小投資人站在風口上承擔尾端風險。另一方面,法律學者則指出,只要發行人充分揭露風險、未偽造資產與現金流,現行證券法框架並不會輕易將其認定為非法龐氏,最多是「極端高風險的收益商品」。換句話說,這是一場在「金融創新」與「風險底線」之間模糊邊界的實驗。

更廣義來看,STRC 也折射出當前利率與資產市場的矛盾情緒。一方面,像 ARMOUR Residential REIT(ARR)這類傳統收益資產,明明帳面顯示 GAAP 淨損、帳面價值受壓,卻因股價低於部分估值模型的「公平價」而被部分投資人視為仍有價值缺口;另一方面,像 Strategy 這樣把比特幣視為核心資產、以優先股當作「資金引擎」的公司,則讓投資人重新思考:究竟什麼才是合理的「高股息」?背後對應的是穩健現金流,還是高度波動的資本利得賭局?

隨著比特幣與傳統金融愈加交織,STRC 案可能只是未來更多「混種」工具的前奏。對投資人而言,唯一可以確定的是,單看 11.5% 的年配息遠遠不夠;真正需要被精算的,是背後那條以比特幣價格、募資速度、監管環境為變數的風險曲線。當 Strategy 競逐「百萬枚比特幣」的同時,市場也在拷問自身:在追逐收益的遊戲裡,我們願意把風險底線畫在何處?

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。